自“第二支箭”(民营企业债券融资支持工具)射出后,房企融资正有“遍地开花”趋势。

截至11月16日,中国银行间市场交易商协会已经受理了包括龙湖集团、新城控股、保利发展、美地置业等多家房企的发债申请,房企此轮融资总金额已经超过660亿元。除了在公开市场发债外,也有包括房企趁股价大幅反弹后,启动折价配股。不过这一行为也令公司股价在二级市场上又迅速回落。

不过,记者采访的业内人士认为,发债资金实际落地,可延长房企寿命,同时增加房企抵抗风险能力,但不代表房企绝对没有风险,最终需要观察房企销售回款能否正常化。

房企密集融资

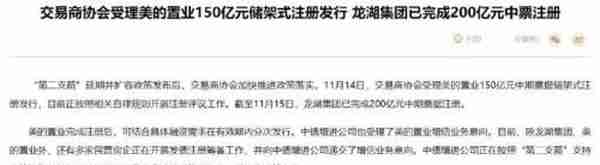

在11月15日,美的置业公告披露,交易商协会已经受理美的置业150亿元中期票据储架式注册发行。同时中债增进公司也受理了美的置业增信业务意向,美的置业成为“第二支箭”支持的首批房企单位。

同日,福星股份也公告披露,拟向中国银行间市场交易商协会申请注册发行额度不超过60亿元的中期票据。为进一步拓宽融资渠道,优化公司债务结构,满足公司经营发展需要。

此轮房企密集再融资源于11月8日交易商协会发文。当时发文称,“第二支箭”由人民银行再贷款提供资金支持,委托专业机构按照市场化、法治化原则,通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。

这一消息令市场为之振奋,融资迅速开闸,多家房企宣布融资回血,其中打头阵的是龙湖集团。11月10日,交易商协会发文,受理了龙湖集团200亿元储架式注册发行,中债增进公司同步受理企业增信业务意向。

交易商协会同时表示,除龙湖集团外,还有多家民营房企也在沟通对接发债注册意向,交易商协会、中债增进公司正在积极推进受理评议工作。

当日晚上,央企保利发展也公告称,收到交易商协会出具的四份《接受注册通知书》,同意接受公司中期票据、短期融资券注册,注册额度自各《接受注册通知书》落款之日起2年内有效,注册额度合计100亿元。

此外,新城控股当晚也公告称,为积极改善融资情况,优化债务结构,公司拟向交易商协会申请新增150亿元债务融资工具的注册额度。

据记者粗略统计,自11月8日以来,上述房企发债总额度已经高达660亿元。此外,房地产业务占比超六成的南京高科近日也公告,公司于2022年11月10日在全国银行间市场发行了2022年度第八期超短期融资券,实际发行总额为2.5亿元,期限为120天,发行利率为2.08%。

房企趁股价反弹火速配股

事实上,支持民营企业拓宽融资途径“三支箭”早在2018年便已经存在。华南一位头部房企高管告诉记者,所谓三支箭,是从债券、信贷、股权三个融资主渠道,支持民营企业拓宽融资途径。“具体来说,第一支箭是信贷支持,第二支箭是民营企业债券融资支持工具,第三支箭民营企业股权融资支持工具。但地产这块,股权融资和定增目前没有放开。”

总体上看,此次通过中证金融、中债增信担保,能在一定程度上解决房企因信用资质不佳而无法发债问题。

值得注意的是,除了公开市场发债外,也有房企在地产板块股价大涨后,火速进行配股。雅居乐集团16日早间港交所公告称,按配售价每股2.68港元配售2.95亿股股份。配售股份占公司已发行股本约7.53%,配股所得款项净额估计约为7.83亿港元。而配售价较前一日收盘价折让17.8%。

在一天前,“宇宙房企”碧桂园也公告宣布,拟配股14.63亿股,配股价2.68港元/股,较前一日收盘价折价约18%,融资金额约39.21亿港元。而配股所得款项净额约为38.72亿港元,公司称资金用途为“现有境外债项再融资、一般营运资金和未来发展”。

当然,在港股市场上,折价配股的结果便是,二级市场股价迅速大幅回落。雅居乐集团截至今日午盘,股价下跌21.17%;而碧桂园15日早盘股价就曾应声下跌,开盘跳水一度达13.5%。截至今日午盘,该公司再次下跌17.5%。

记者注意到,自11月8日至11月14日之间,上述两家房企股价反弹幅度分别达到67.03%和129.58%。

不代表“警报解除”

此轮融资潮中,房企获得“回血”,是否意味着“警报解除”?在业内人士看来,并非如此。

一位不愿具名的券商分析师认为,发债资金的实际落地,可以延长房企的寿命,同时增加房企抵抗风险的能力,但不代表房企绝对没有风险。

他认为,这一轮房企发债更重要是给市场注入信心。“以龙湖集团储架式注册发行为例,一方面减少后续的行政审批,另一方面给这些额度是给市场一个预期,资金会持续稳定落地。”

前述房企人士也表示,目前中债增信仍然要求提供抵押物,从已经公布的公司看,抵押率都在50-55%之间。“也就是说,如果未来发行200亿,需要潜在400亿的资产用于抵押,这对于公司就会有一定压力。”

他表示,目前能够公开发债,是经营较为稳健的房企,且有足够物业用于抵押。“接下来,如果抵押物要求降低,目前境内外都没有出现展期违约、或者境内债务没有展期违约的房企,也是潜在发行公司。”

在他看来,当前市场逻辑是,在资金支持下房企不会出现展期违约,增强市场信心从而促成销售。换言之,房企是否涉险过关,仍需要观察未来能否实现销售回款的回暖。

本文源自中国基金报

上一篇

上一篇