民生证券股份有限公司周泰,王姗姗近期对蓝焰控股进行研究并发布了研究报告《2022年三季报点评:Q3业绩符合预期,供暖季在即看好后续行情》,本报告对蓝焰控股给出买入评级,当前股价为9.01元。

蓝焰控股(000968)

事件:2022年10月19日,公司发布2022年三季度报告。2022年前三季度公司实现营业收入18.39亿元,同比增长31.98%;归母净利润4.59亿元,同比增长99.46%;扣非归母净利润4.42亿元,同比增长95.92%。

22Q3业绩大增,符合预期。2022Q3,公司实现营业收入7.11亿元,同比增长39.09%,环比增长16.71%;归母净利润为0.93亿元,同比增长52.94%,环比微降0.69%;扣非归母净利润为0.77亿元,同比增长28.19%,环比下降17.93%。

三季度天然气价格高涨,旺季在即加剧供需紧张局面。三季度因“北溪一号”多次暂停和减少输气量,欧洲天然气供需紧张,气价迅速上涨,22Q3内NYMEX天然气期货价格为7.95美元/百万英热,同比增长84.24%,环比增长6.13%;LNG中国到岸价为46.55美元/百万英热,同比增长148.95%,环比增长70.92%。在此背景下,公司因部分煤层气采取市价销售而实现了较高的收入。9月27日,北溪管道出现爆炸泄露问题,后续相关运营商表示修复工作将持续不止一年,这将会使欧洲天然气面临紧缺局面。尽管目前欧盟的储气率已经达到90%以上,但IMF的测算结果显示,欧洲全年的天然气供需仍将存在缺口,且在本轮供暖结束后,欧盟的储气率将远远低于往年的平均水平,补库时间或将被拉长,从而使得供需矛盾中长期存在,预计后续进入天然气需求旺季,价格有重新回升的空间。

内生外延加码储量空间。公司已完成和顺横岭、武乡南、柳林石西三个区块的试井工作,煤层气储量有望进一步提升。此外,今年5月,公司和中石油旗下的河北华油共同出资成立了山西华焰煤层气有限公司,公司持股90%,目前,华焰公司正在积极推进开发马必东区块25井区煤层气资源,加快增储上产步伐。

管道供气能力不断增强。截至2022年上半年,公司在建工程西气东输长输管线过采空区替代管道铺设项目工程进度已达到96.11%,投产后公司的管道供气能力将得以提升;同时,华新燃气对公司的股权接续工作仍在进行,销售渠道有望进一步拓宽。

投资建议:公司布局煤层气上中下游一体化产业链,建设有煤层气生产基地,配以管道进行运输,开辟城市燃气、工业用气等稳定用户市场,在山西地区具有资源和产业优势。我们预计公司2022-2024年归母净利润分别为6.41/9.39/13.55亿元,EPS分别为0.66/0.97/1.40元/股,对应2022年10月19日的PE分别为14倍、9倍、6倍,维持“推荐”评级。

风险提示:煤层气价格下降风险;气井勘探和开采不达预期的风险;政策支持力度不足的风险。

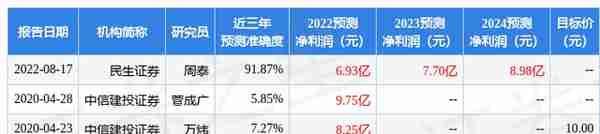

证券之星数据中心根据近三年发布的研报数据计算,民生证券周泰研究员团队对该股研究较为深入,近三年预测准确度均值高达91.87%,其预测2022年度归属净利润为盈利6.93亿,根据现价换算的预测PE为12.51。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。根据近五年财报数据,证券之星估值分析工具显示,蓝焰控股(000968)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

上一篇

上一篇