网商银行于2015年6月25日正式开业,是由蚂蚁集团发起,银保监会批准成立的中国首批民营银行之一。一直以来网商银行都因为身上阿里系的标签而引人注目。2020年底蚂蚁金服上市意外搁浅后,阿里系在金融领域的战线大幅度收缩。那么,褪去光环后的网商银行究竟经营的如何呢?

周末抽时间下载了网商银行2020年和2021年的年报,尝试从年报分析一下,看一下网商银行有何特点。不过,由于网商银行不是上市银行,所以它的年报披露信息比上市公司要少很多。我只能根据披露的信息进行一些基础分析,很多深入的分析,比如:资产质量分析,由于缺乏数据无法进行。

营收分析

首先我们看一下网商银行的营收数据。根据网商银行2021年年报披露:营业收入139.03亿元,同比增长61.33%。其中,净利息收入100.17亿元,同比增长51.54%。手续费收入37.79亿元同比增长96.01%。净利润20.92亿元,同比增长62.67%,更多的数据参考如下表1所示:

表1

如果我们看到税前利润为止,那么同比增速并没有那么惊艳。可以交完企业所得税后,净利润同比增速大幅提升到62.67%。这种变化的原因在于2021年网商银行的所得税非常低,只有0.91亿。去年同期的所得税是4.86亿。考虑到网商银行的其他非息收入占比很低,说明网商银行并没有配置太多基金,所以免税的可能不大。我能想到的减税措施就只剩高科技企业减税和引进先进设备可以抵扣所得税。

另外一点需要注意的是网商银行的信用减值同比大幅提高88.1%。正是由于信用减值计提比例过高,造成税前利润增速低于营收增速。

接下来我想要分析一下生息资产的收益率,负债成本和净息差。光有营收数据是不够的,我们还需要资产负债的数据。这就需要我们先进行资产分析。

资产分析

根据网商银行2021年年报,总资产4358.31亿同比增长40.02%,其中贷款及垫款1768.87亿同比增长39.38%。总负债4078.9亿同比增长37.21%,其中吸收存款1989.64亿同比增长20.81%。更多的数据如下表2所示:

表2

在表2中我对资产负债表中的生息资产和付息负债进行了统计。生息资产主要包括:存放央行或现金(考虑到网商银行网点非常少,所以现金应该可以忽略不记,这块基本上都是存放央行),存放同业,买入返售,债券/债权等。付息负债主要包括同业负债,吸收存款。

在这里我注意到一个非常奇怪的现象,网商银行的存放央行余额占总资产的比例非常高。2021年占比接近30%,2020年占比也有19%左右。一般来说银行存放在央行的主要就是2块:存款准备金和超额存款准备金。目前我国银行体系的综合存款准备金率平均已经降到9%以下,个别小银行已经降到底线5%。超额存款准备金一般银行配置的都非常少。因为,无论是存款准备金也好,超额存款准备金也好,在央行的利率是非常低的。

网商银行2021年的存款只有不到2000亿,理论上它存放央行的准备金应该在200亿左右就够了。但是实际金额是标准的6倍,网商银行这个数据很奇怪。因为过多的存放央行或现金会显著拉低生息资产的收益率。而且,注意到网商银行1680亿左右的同业负债,这部分负债的成本估计比存放央行的收益率还高,这种资产负债配置实际上是降低了网商银行的净利息收入。我没想清楚网商银行这么做到底图什么。

净息差分析

拿到了损益表中的利息收入,利息支出和资产负债表中的生息资产和付息负债的数据。我们就可以计算净息差了。如下表3所示:

表3

在表3中,生息资产平均余额是用表2中生息资产2021年和2020年金额求算术平均得到的。付息负债也是类似的方法计算2021和2020年的平均值。从生息资产收益率看,这个水平和普通的城商行差别不大,但是不要忘记网商银行有大量低收益的央行存款。所以,网商银行贷款的收益率应该远高于4.48%的水平。付息负债1.95%的水平和上市中小银行的水平接近。最终的净息差2.75%略高于招行的水平,和平银的水平接近。

综合分析

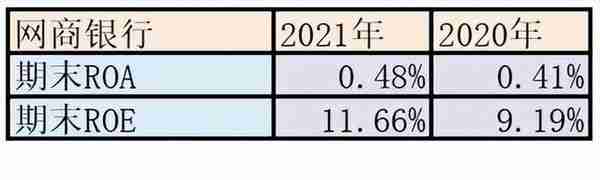

如果看增速指标,网商银行看起来很好,营收,净利润都是高速增长。但是如果从绝对指标看(比如ROA,ROE),网商银行的表现一般般。根据披露的数据,我们可以计算网商银行的ROE和ROA,如下表4所示:

表4

网商银行0.48%的期末ROA低于绝大多数上市银行的总资产收益率。而11.66%的ROE在上市银行中估计只能排在末位。虽然没有披露资产质量的细节,但是2021年1.53%的不良率在上市银行当中也属于比较差的。另外,目前网商银行的资本充足率似乎也不支持其继续大幅扩张了。

资产规模大了,规模增长的神话快要落幕了。我估计,3年内网商银行的规模增长将降到20%以内。褪去了互联网神话的光环,真正的考验才刚刚开始。

上一篇

上一篇