工商银行股息率达到了7.16%,我想很多朋友都忍不住想无脑买入吃利息都比放银行存款强,那么常持工商银行股票吃股息到底靠不靠谱?确实工商银行的股息率很高,但是在分红后股价是要除权的,股价会相应降低,所以并不能简单的认为股息很高就可以无脑买入。到底长期持有工商银行是否划算,今天我就来为大家深度拆解一下工商银行这十年来发生的那些事。

我先说结论:十年期间如果红利复投,工商银行总体收益率大概是增长了88%,年化收益率大概是6.49%,靠红利收回了投资成本的81.2%。接下来我们就详细的进行拆解。

我们可以将工商银行从2010年开始的所有送转派息数据,以及股价整理了成如下的一个Excel表格,下表中年份后带h的表示半年报。假设我在2010年底按照4.24元买入10000股工商银行股票(也即期初持股总市值42400元),如果历年分红不做复投,我们来看看十年收益率变化情况,并且可以看看究竟这十年我们拿了多少分红?

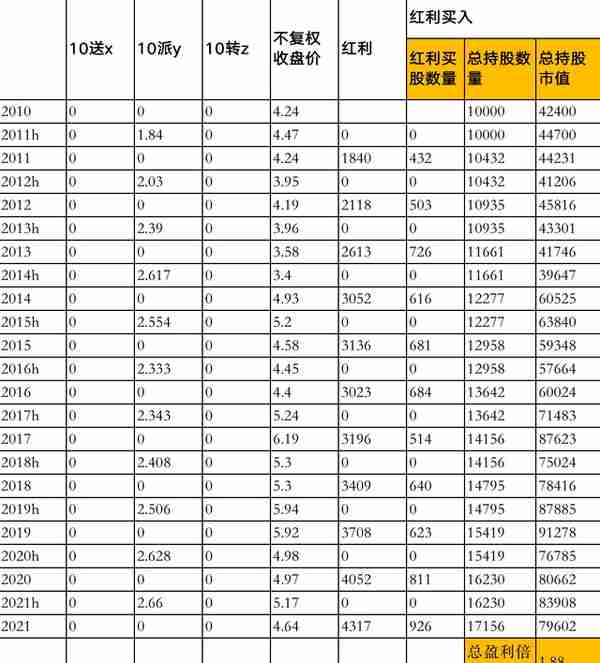

从上表可以看出,到2021年底我拥有10000股工行股票不变,持股总市值为46400元,累计的红利为26309元(也就是我们靠红利收回了投资的26309/42400=62%)。所以期末总资产为46400+26309=72709元,是期初资产46400元的1.71倍。

我们再来看看如果十年中我们将所有的红利进行复投,其中股票交易手续费按0.5%计算,红利按分红后半年到账并按当日收盘价无脑买入,情况会如何?

红利复投

上表中我们在2010年底按照4.24元买入10000股工商银行股票(也即期初持股总市值42400元),一直持有并将历次分红复投,那么到2021年底我将拥有17156股工行股票,持股总市值为79602元。期末资产为期初资产的1.88倍,年化收益大约为6.49%。与农行一样,这比红利留存不复投的盈利要高那么一点。也就是利用工商银行的历年分红进行复投收益会更高一些。如果看过我上一篇农行的文章,你会发现这兄弟两的表现惊人的相似。

根据上面两个表格,我们总结一下过去十年对工行进行红利复投的收益情况就是总体收益率大概是增长了88%,年化收益率大概是6.49%,比无风险收益率4%大概高一点点。

那为啥一个每年稳定盈利的公司为啥十年下来收益率这么低呢?我们不妨抛开股票交易价格,去看看决定企业价值本质的东西。工商银行2011年净利润2084亿,2021年净利润3502亿。2021年工行的利润只只是10年前的1.68倍(3502/2084=1.68),十年来净利润的年化增长率为5.3%。看到这里股价为啥只涨了1.88倍就不难理解了,正是由于企业利润只增长了1.68倍从而导致的股价也只上涨了1.88倍啊。

前面为了能更清楚的看到究竟十年期间我们到底拿了多少红利,股票市值还剩下多少,所以我们进行了拆解。当然如果只是想了解究竟持有工行十年吃利息到底合不合算,我们可以用更简单的方法,那就是看后复权的股价就很清楚了(注意一般股票软件都是缺省前复权,方便看盘,但是前复权是保持现在的股价不变,对之前的股价进行修正,因此会放大盈利的倍数,造成收益比例一定程度失真,甚至之前的估计经常出现负数。而后复权会将所有派息和送股,转增信息都反映在股价上,并且保持股价上市最初的价格不变,对后续股价进行调整,因此可以准确看出一段时间的盈亏比例)。下面我们来看看工商银行月K线后复权的股价变动情况。

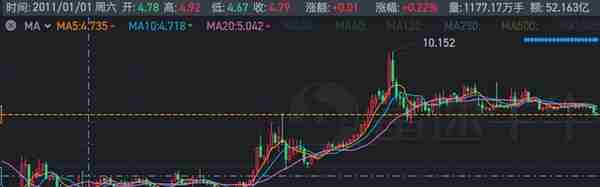

工商银行后复权月K线

2011年1月1日开盘价为4.78元,2021年1月1日开盘价为7.95元,十年涨至7.95/4.78=1.66倍。这与我们上面计算的基本一致(后复权情况是红利留存没有复投,我表格中计算的不复投的倍数大概是1.91倍)。所以,如果对于持有某只高息股票到底靠不靠谱,我们可以先打开股票的月K线后复权,看一眼就知道它的历史情况如何,你也不需要在意到底除权后有没有填权之类的细节。你也不用怀疑,这就是叠加了股息以及各种转增股等权益后的真实收益情况。

至于持有工行到底靠不靠谱,这很大程度取决每个人对收益的期望值。可能有的人就希望能稳定的跑赢无风险收益率,然后持仓打个新就满足了呢。但是从历史数据来看,如果你在2015年一次性买在了最高点7.75元,而没有做仓位管理,那么经过6年到2021年1月1日的开盘价7.95元,意味着你6年基本没有挣一分钱。事实上在这十年中,工商银行的股价与农业银行一样比较稳定,最大回撤只有-34.46%,极限套牢35.33个月,也就是在最高点买入,你只要不割肉,大约需要3年就能回本了。

当然上述只是历史数据,并不意味着从现在开始买入工商银行,持有十年也会是同样的结局。如下图所示当前的市盈率4.01倍处于历史百分位0.08%,基本是最低点。

工商银行历史PE

工行的股价也不可能一直随着分红除权一直降低,如果盈利还能保持增长,那么随着PE的继续降低,就一定有资金进来推高股价。在目前情况下,盈利是否能持续保持增长这是个未知数,但大概率是随着中国gdp增速前进的(从历史十年的数据也印证了这一点),而由于近期PE处于较低的分位,所以未来十年持有工商银行的盈利水平大概率还是能维持年化6%以上的水平。

至于建设银行,中国银行等国有大行其实和工行、农行差异不大,这里我就不一一再写文章单独分析了。作为总结,这里只给出这几大国有银行与沪深300指数的近十年的整体数据对比,如下所示(由于该数据应该是按照前复权来计算的,所以跟我计算的结果可能略有不同,但大体一致):

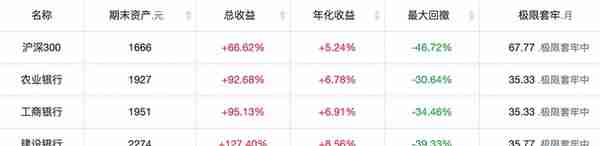

四大国有银行与沪深300的对比

从上表中,我们可以看出,几大银行除了中国银行都跑赢了沪深300指数的收益率,十年来的年化收益都超过了5%。其中,建设银行收益率最高,达到年化8.56%。建设银行近十年利润年化增速6.05%,而中国银行为5.88%。

以上是一些粗浅的分析,欢迎点赞、收藏、评论、关注、转发一起交流探讨。后续我会继续发文分析一下诸如宁波银行、兴业银行等商业银行十年发展之路的拆解,欢迎大家关注。

上一篇

上一篇