近日,已有66家信托公司陆续披露了2019年年报(尚有雪松信托、国通信托2家未披露),对此,云南信托研究发展部(研究员王和俊、冯露君、王海峰、张倩)进行了整体分析,以下为信托资产运用领域分析部分。

一、工商企业信托规模持续下降,但降幅变小

(一)工商企业信托规模下降,但是占比上升

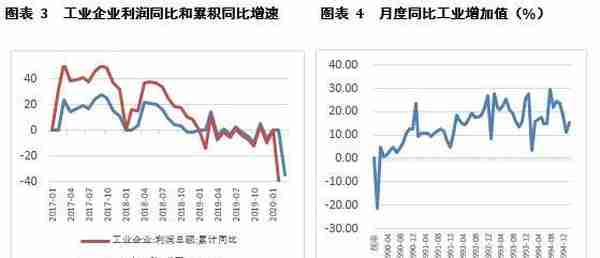

2013-2017年信托业工商信托规模一直持续增加,2017年以来受国家宏观经济下行以及资管新规严监管的双重影响,工商信托规模开始收缩。2019年工商企业信托规模为5.49万亿元,行业占比为30.60%,与2018年的5.67万亿元相比,下降3.12%,与去年的降幅7.12%相比减小4个百分点。2019年信托业务的规模为21.6万亿元,相比2018年的22.7万亿下降4.83%,工商信托下降规模低于行业规模下降水平,再考虑到工商企业规模占行业总规模的比重,工商信托持续成为信托资产运用最大领域。2019年信托公司工商业务规模之所以下滑:一方面是由于实体经济的下行,2019年工业利润当月同比基本一直处于负增长状态,具体见图表3。另一方面,2019年监管部门严控服务信托类业务规模,一定程度上亦抑制工商信托业务的扩张与发展。

从数据上看,依据中国信托业协会的统计,2019年工商企业信托产品类型中,新增集合信托规模7450亿元,较2018年上升34.38%,但占比上升至48.32%;新增单一信托规模7968亿元,较2017年下降25.83%,占比亦有所下降,达51.68%。总体看,2015-2019年间,新增集合信托规模和占比都呈现出一定程度的上升,新增单一信托规模和占比都呈现出较大幅度的下降。工商企业信托业务除了被动式服务实体经济的模式,主动式服务实体经济的模式在不断增加。

另外,可以发现其实工商企业信托业务的增减,与事务管理类业务的规模的变化呈现高度的相关,当工商企类业务规模大幅增长的时候,事务管理类业务也在大幅扩张,例如2012到2017年之间,当工商企业信托业务规模减少的时候,事务管理业务的规模也在呈一定程度的减少。之所以出现这类情况,工商类信托业务的主导业务模式还是服务类信托业务的缘故。

(二)中小型信托公司工商企业信托规模增长迅速,占比较高

在已经公布2019年报的66家信托公司中,2019年工商企业信托规模排名前10的信托公司合计管理规模达到2.55万亿元,占全部市场比重为42.91%,较2018年的41.41%上升了1.5个百分点。排名前十的信托公司中增速较高的是中信信托(66.58%)和光大信托(31.68%)。对比2018年工商企业信托规模前十的公司,光大信托和中航信托进入前十,国民信托和平安信托则因工商企业信托规模下降幅度较大(分别同比下降46.28%和37.67%),跌出前十。从头部信托的情况来看,虽然服务信托业务规模受到一定程度的抑制,虽然未来工商信托规模有可能会继续下滑,但是现阶段通过工商信托等形式出现的服务信托业务,依然是信托公司业务的重要组成部分,这样的状态短期内并不会打破。

2019年工商企业信托规模增速最快的两家信托公司为湖南信托(129.11%)和英大信托(107.27%),这两家信托公司的增速均超过了100%。增速在50%到100%之间的公司有6家,增速在0到50%的公司有25家,增速为负的有33家,正好占已公布年报的66家信托公司的一半;主要还是在于中小企业的基数普遍不大,数量的增减对于涨跌度比较敏感。

从实业规模所占的比例来看,2019年工商企业信托占比最高的五家公司为新时代信托(94.76%)、天津信托(82.24%)、山西信托(81.46%)、西部信托(70.22%)、国民信托(67.11%),均为行业内的中小型信托公司。从分布比例来看,工商企业信托规模占比超过50%的公司有9家,其中大多数为中小型信托公司,占比在50%-30%之间的有24家,占比在20%-30%的有12家,占比在10%-20%的有14家。

二、金融机构信托规模占比跌至第四

(一)金融机构信托规模持续下滑

2019年金融机构信托投资2.50万亿元,同比下降17.34%,占信托资金的投资比例为13.96%。2016年由于同业业务回流,金融机构超越证券投资,成为五大类投向中的第二大信托资金配置领域。从2017年开始,金融机构信托规模增速显著下降,比重也出现一定程度的下滑。2018年、2019年,金融领域强监管以及去杠杆影响持续发酵,金融机构信托规模继续大幅下降,占信托总资产比例也持续下降。目前,金融机构信托投资的行业占比已跌至第四位,仅高于证券信托投资的占比,金融机构投资信托是受资管新规去嵌套、去杠杆最大的领域,例如之前为规避银行理财计提信托净资本较高而广泛运用的TOS模式,再例如之前信托受益权模式的定增业务的结构产品,资管新规之后都基本无法再开展。

(二)超过三分之二的信托公司金融机构信托规模同比下降

从各公司金融机构信托规模来看,排名靠前的有中信信托、建信信托、中融信托、上海信托,规模均超过了两千亿元。金融机构信托规模排名前十的信托公司占全市场规模的56.37%,相比2018年的54.33%略有提升,银行系的信托公司在金融机构信托方面具有天然的优势,集团的内部合作与协同为这些公司带来天然的利好,随着金融机构信托业务行业集中度的提高,排名靠后的信托公司的竞争优势不明显,一方面与缺少银行背景股东有关系,另一方面主要是排名靠后的信托公司营销金融机构客户的难度远远大于靠前信托公司。

对比2018年金融机构信托规模前十的信托公司,五矿信托以63.85%的增长率进入前十,而渤海信托规模几乎减少了一半(-44.82%),跌出行业前十。整个行业中,东莞信托的金融机构信托规模从无到有,安信信托、长城新盛信托、华宸信托则并没有开展金融机构信托业务。从整个行业来看,信托公司开展金融机构信托业务的水平、规模、增长速度层次不齐,行业差异性比较大。

从增长速度来看,2019年同比增长最快的五个公司为新时代信托、苏州信托、重庆信托、国投信托和山西信托。全行业同比增长超过100%的有5家公司, 0-100%的有9家公司,增长为负的有48家。2019年金融机构业务占比最高的五家是中海信托(35.89%)、民生信托(33.49%)、西藏信托(32.21%)、浙金信托(30.83%)、中融信托(29.71%),金融机构业务占比较高的公司往往与公司的历史积累以及战略规划方向有很大关系。从行业分布来看,占比超过30%的公司有4家,占比在20%-30%的公司有14家,10%-20%的20家,0%-10%的有25家,完全没有的是安信信托、长城新盛信托和华宸信托。

三、证券投资信托规模持续下降

(一)证券投资信托占比位列最后

2019年,证券投资信托延续了之前的下降趋势。截止2019年底,证券投资信托规模为1.96万亿元,去年同期为2.20万亿元,同比下降10.79%,证券信托占比下降至10.92%,位列五大板块最后一位。2019年,受制于资本市场总体下行走势、信用违约事件暴露、《资管新规》去嵌套要求,以及配资业务的多重限制等多重因素影响,信托资金配置向证券领域的动力持续减弱,证券投资信托业务整体规模继续下滑,信托资金投向证券领域占比持续下降,虽然下降速度有所减缓。自2015年第4季度以来,证券投资信托业务占整体信托业务的比重持续呈下滑态势,至2019年末,证券投资信托占比已经下降至10.92%,持续创历史新低,已经连续两年位列五大板块最后一位。

(二)行业集中度较高,全行业信托规模普遍下降

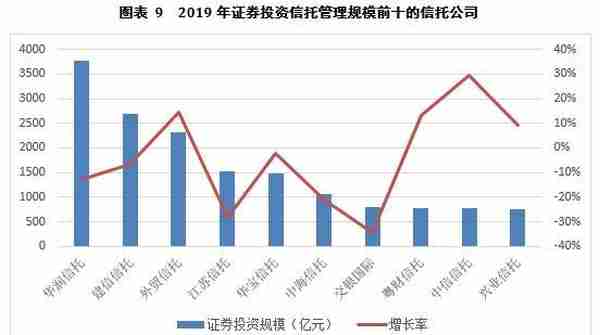

证券信托业务主要以受托服务为主,市场集中度较高。数据显示,规模前十名的公司就占市场比例为70.54%,相比2018年的71.45%略有下降,但是整体而言依然具有很高的集中度与2018年证券投资信托规模前十相比,中信信托以29.56%的增长率进入前十,而光大信托则掉到第11位。

2019年证券投资信托规模增速最快的三家公司是百瑞信托(480.49%)、民生信托(203.59%)和中建投信托(130.71%),主要还是在于2018年的基数较小。增速在50%-100%的信托公司有2家,增速在0-50%的信托公司有17家,出现负增长的有41家,大部分信托公司证券业务急剧萎缩。国联信托在2018年没有将信托资产投资到证券上,2019年进行了少量投资,安信信托,华宸信托近两年都没有证券投资信托规模。

2019年底,各信托公司的证券投资信托规模占比最高的是外贸信托(51.77%),占比在20%-50%的公司有5家,占比在10%-20%的公司有9家,大部分信托公司的证券投资信托规模低于10%。行业排名靠前的信托公司,如华润、外贸、建信、江苏、华宝、中海等信托公司,主动管理业务占比小,服务类信托业务长期占据主导地位,成为证券板块业务的主力。

四、房地产信托规模增速放缓,占比持续上升

(一)房地产信托规模居五大板块第三

2019年,房地产信托业务规模为2.70万亿元,基本与去年持平(仅上涨了0.61%)。但是考虑到信托资产总体规模的下降,房地产信托占比持续上升,达到了15.07%的历史高位。房地产信托的占比超过了金融机构信托的占比,居第三位。房地产业务的占比从2016年以来一直在持续上升,2019年监管严控房地产信托业务,上半年房地产信托业务规模触顶后走低,增速减缓。房地产业务占比的提高一方面是金融机构、证券投资信托业务的下滑,另外一方面主要是房地产金融市场的地位所确定的,房地产处于供需稳定状态,仍然属于平稳发展状态。

(二)房地产信托占比较高的以小型信托公司为主

从66家信托公司的数据来看,中信信托的房地产信托规模最大,达到了2717.82亿,远超其他公司,中融信托、平安信托、中航信托、五矿信托的房地产信托规模也超过了千亿。2019年房地产信托规模行业前十的信托公司管理规模合计1.18万亿元,占行业总体规模的43.14%,较去年的41.27%提升了1.87个百分点。地产信托集中度显著,靠前公司盈利具有显著优势,与2019年房地产信托规模前十相比,山东信托以27.80%的增速进入前十,渤海信托跌出前十。开展地产项目规模排名靠前的光大信托、五矿信托、爱建信托、中建投信托、中融信托等信托公司,能够获得与头部房地产企业合作的机会优势明显。

房地产信托规模增速最快的三家公司是中泰信托(141.38%)、中海信托(138.10%)、云南信托(131.23%),增速较快的原因主要还是在于去年房地产信托业务的规模基数较小。增速在50%-100%的公司有5家,0-50%的公司有24家,34家公司的房地产信托规模是负增长,过半以上信托的业务处于负增长。

房地产信托规模占比最高的两家公司是华宸信托(78.48%)和杭州工商信托(75.98%),在30%-60%之间的有7家公司,在20%-30%之间的有10家公司,10%-20%之间的有21家公司,26家公司的房地产信托规模占比不到10%。房地产信托规模占比较高的以小型信托公司为主,但是占据绝对量的依然是行业内排名靠前的信托公司。

五、基础产业信托规模、占比均略有上升

(一)基础产业信托占比扭转下降趋势

2019年末,投向基础产业领域的信托规模为2.82万亿元,较2018年的2.76万亿元增加了0.06万亿元。2014年至2017年,基础产业信托存量规模占比已连续4年下降。2018年到2019年,基础产业信托规模占比均有小幅上升。基础产业的小幅回升,与基础产业成为经济下行期成为对冲重要方式存在一定关联性。

(二)政信业务分化:国有背景规模大增速高,民营规模收缩

2019年,基础产业信托规模排名靠前的十家公司分别为中信信托、英大信托、上海信托、光大信托、交银国际、华宝信托、五矿信托、国元信托、陕西信托和陆家嘴信托,这十家公司均为具有国有背景的信托公司,总共占信托行业基础信托规模54.18%,国有信托在获取信政项目方面具有天然优势,拓客渠道由于一般的民营企业。

在基础产业信托规模增速方面,增速最高的两家公司为杭州工商信托(2557.14%,主要是因为2018年规模很小才显得增长很快, 2019年规模为6.51亿元,排名64)和中融信托(103.27%)。增速在50%-100%的公司有5家,0-50%的有21家,38家出现了负增长,新时代信托近两年并有涉及到基础产业的信托投资。

基础产业信托占比最高的是英大信托(72.46%),占比在30%-50%的有5家,20%-30%的有8家,10%-20%的有25家,不到10%的有26家,整体而言基础产业各家公司的开展情况差异比较大。

上一篇

上一篇