观点小结

核心观点:偏多 进入4月欧美银行危机加速经济增长进入衰退,中国经济增速与欧美背离进一步加强,美联储加息也将进入尾声。经济增长和利率环境都开始向好的方向发展。统计局的经济数据与PMI和财政部的数据明显背离,我们认为统计局的数据低估了经济增长幅度,未来面临超预期的修正。3-4月同比数据高增比较确定。AI浪潮引发的信息技术板块的主线行情也比较明确,股指有望再度迎来向上的机会。

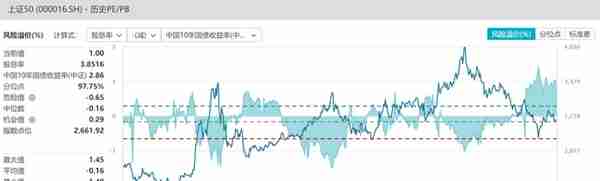

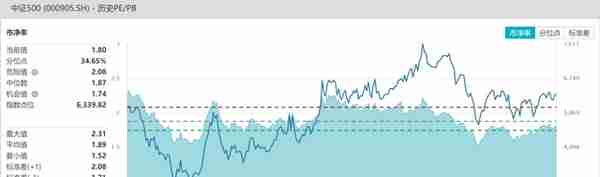

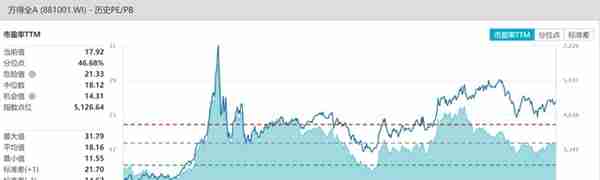

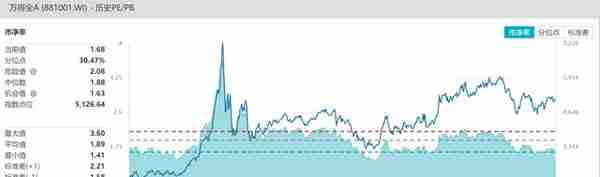

估值:中性 上证50与沪深300风险溢价率中性偏多,权益资产仍然优于债市。万得全A估值PE分位数46%,PB分位数30%。估值整体中性偏低。

短期资金:中性 上周资金面流入小幅增加,北上资金继续保持温和流入状态,欧美银行危机淡化,IPO上市显著增加,反应了全面注册制准备完成,产业股东减持有所减少。

股指期货:偏多 股指期货前十会员净持仓方面保持稳定,值得关注的是指数的年化波动率处于极低的位置,到了快突破时机,做多波动率的机会较大。

大类资产:偏多 美十年期国债利率震荡回落,美元指数震荡下行,美债利率的高点已现。美股指数继续上行。中美十年期国债利差大幅回升,支持沪深300回升。

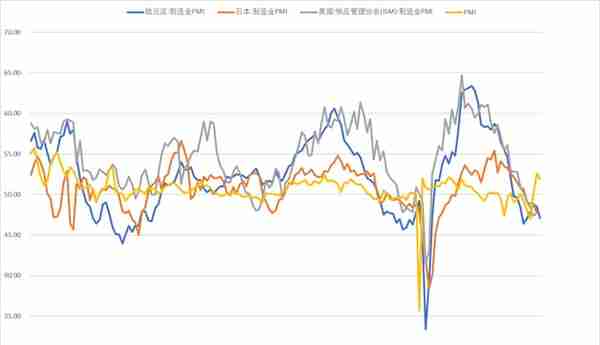

经济数据:偏多 PCE继续下行为美联储停止加息奠定了基础。市场情绪显著回升。3月中国PMI数据表现良好,欧元区PMI继续衰退,中国经济与欧美经济的周期错位继续加强。虽然建筑业新订单显著回落但非制造业PMI继续强劲回升到历史高位。财政部公布的数据与统计局还出现明显差异,统计局的国有控股企业同比下降17.5%,而财政部公布的国有企业利润同比增长9.9%。 我们认为统计局公布的数据有明显的调整问题。

经济政策:偏多 中国民营经济支持力度不断加大,海南、宁夏、辽宁、陕西的都出台地方性政策支持民营经济。马云回国公开露面也是一个强有力的信号。特别面对美国人工智能的突破,中国抗衡的希望全在阿里、百度、腾讯、华为这些民营巨头身上。

一、经济数据

美国2月PCE物价指数同比上涨5%,低于预期5.1%和前值5.4%,创2021年9月以来最低纪录;2月PCE物价指数环比增长0.3%,预期0.3%,前值0.6%。剔除波动较大的食品和能源价格后,美联储最“青睐”的通胀指标——核心PCE物价指数2月同比上涨4.6%,不仅低于预期和前值的4.7%,还创下了2021年10月以来的最低纪录。2月核心PCE物价指数环比0.3%,预期0.4%,前值0.6%。PCE继续下行为美联储停止加息奠定了基础。市场情绪显著回升。

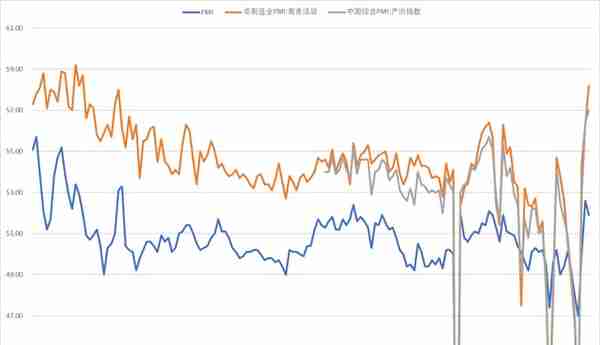

3月中国PMI数据表现良好,欧元区PMI继续衰退,中国经济与欧美经济的周期错位继续加强。中国非制造业PMI继续强劲回升到58.2%,高于上月。拉动综合PMI继续上行,预示一季度GDP明显回升。

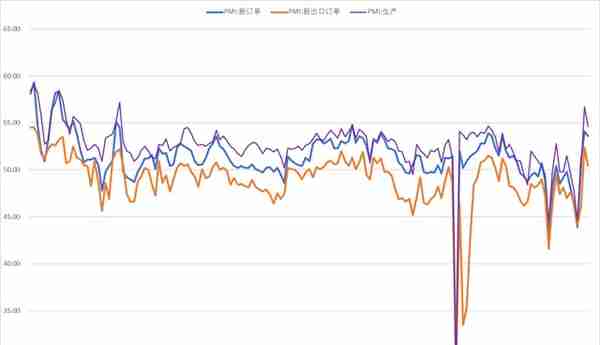

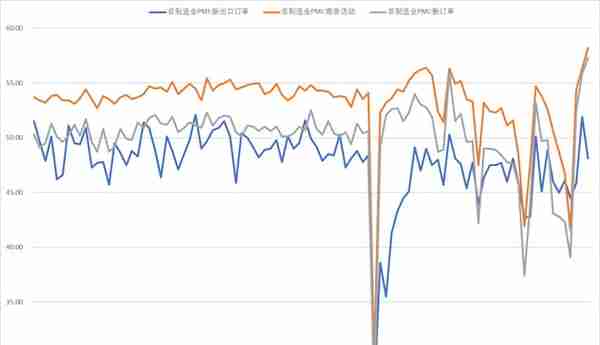

3月制造业新订单略有回落,仍然维持扩张,包括出口新订单仍高于50%。非制造业新订单继续回升,但出口订单回到50%以下。建筑业的新订单有大幅下降,体现了基建房地产刺激放缓。原材料价格指数回落,但采购量维持扩张,库存减少,制造业生产扩张,企业转为被动去库存状态。

近期数据出现明显的矛盾,一方面PMI数据显示经济处于较高景气状态,一方面1-2月社会零售总额、工业增加值增长较慢,工业企业营业收入与利润仍处于同比大幅下滑的状态。财政部公布的数据与统计局还出现明显差异,统计局的国有控股企业同比下降17.5%,而财政部公布的国有企业利润同比增长9.9%。我们认为统计局公布的数据有明显的调整问题。今年一季度的企业经营业绩会有明显的较高增长。

二、经济政策

中国民营经济支持力度不断加大,海南、宁夏、辽宁、陕西的都出台地方性政策支持民营经济。马云回国公开露面也是一个强有力的信号。特别面对美国人工智能的突破,中国抗衡的希望全在阿里、百度、腾讯、华为这些民营巨头身上。

三、大类资产

美十年期国债利率震荡回落,美元指数震荡下行,美债利率的高点已现。美股指数继续上行。

中美十年期国债利差大幅回升,支持沪深300回升。

人民币汇率指数平稳,人民币兑美元处于中性水平。

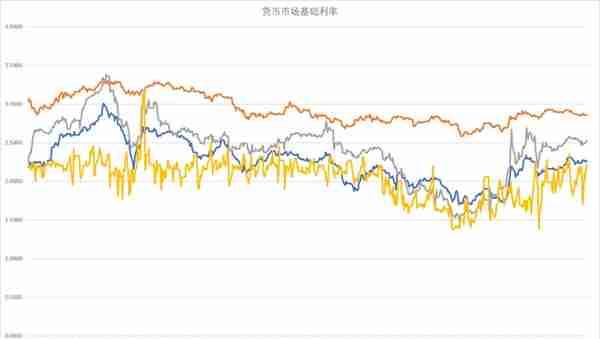

货币市场利率稳定在季末显著回升,债券市场利率稳定。

上周十年期国债期货价格稳定,商品指数上涨,沪深300指数回升。

四、A股市场

上周A股整体小幅反弹,沪深300上涨0.59%,上证50上涨0.33%,中证500上涨0.47%,中证1000上涨0.11%。上证指数上涨0.22%,创业板指数上涨1.23%。

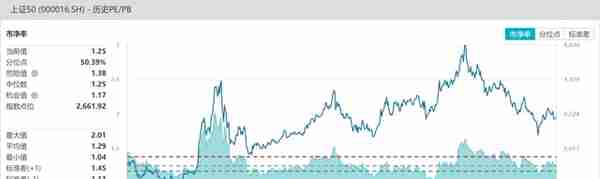

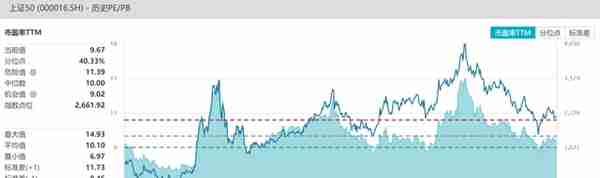

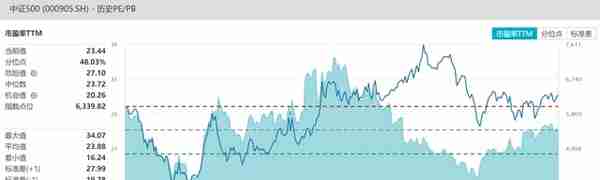

估值方面,上证50与沪深300风险溢价率偏高,权益资产仍然明显优于债券。沪深300十年PE分位点41%,PB分位点27%,上证50十年PE分位点40%,PB分位点50%,中证500五年PE分位点48%,PB分位数35%,中证1000五年PE分位点31%,PB分位数44%,万得全A估值PE分位数46%,PB分位数30%。估值整体中性偏低。

上周资金面流入小幅增加,北上资金继续保持温和流入状态,欧美银行危机淡化,IPO上市显著增加,反应了全面注册制准备完成,产业股东减持有所减少。

股指期货前十会员净持仓方面保持稳定,值得关注的是指数的年化波动率处于极低的位置,到了快突破时机,做多波动率的机会较大。

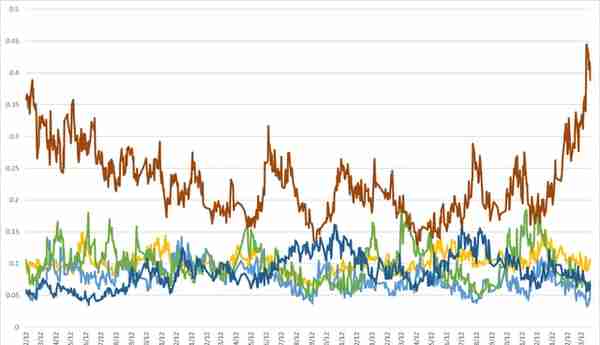

上周行业方面软件服务、媒体、电信服务继续领涨。消费者服务、耐用消费、银行垫底。市场继续围绕人工智能轮动,从算法、算力到应用全面开花。其他板块继续呈现失血状态。上周A股传统行业成交占比继续回落,工业板块、材料板块回落较大,金融处于震荡,能源有所回升、房地产与公用事业维持低迷。新经济行业成交占比中信息技术继续上升,远远高于其他任何板块,日常消费低位回升,可选消费维持稳定,医疗保健和电力新能源维持低位。

陆股通流入的一级行业:医疗保健、信息技术、电信、可选消费、日常消费、工业;陆股通平稳的一级行业:公用事业、房地产、材料、能源;陆股通流出的一级行业:金融。

当前A股经过近两个月的震荡,其中欧美利率政策与银行危机引发了许多不确定性。两会对经济增长的目标也定的偏低。但是进入4月欧美银行危机加速经济增长进入衰退,中国经济增速与欧美背离进一步加强,美联储加息也将进入尾声。经济增长和利率环境都开始向好的方向发展。统计局的经济数据与PMI和财政部的数据明显背离,我们认为统计局的数据低估了经济增长幅度,未来面临超预期的修正。3-4月同比数据高增比较确定。AI浪潮引发的信息技术板块的主线行情也比较明确,股指有望再度迎来向上的机会。

全球制造业PMI

中国制造业PMI与非制造业PMI

PMI新订单

非制造业新订单

建筑业新订单与服务业新订单

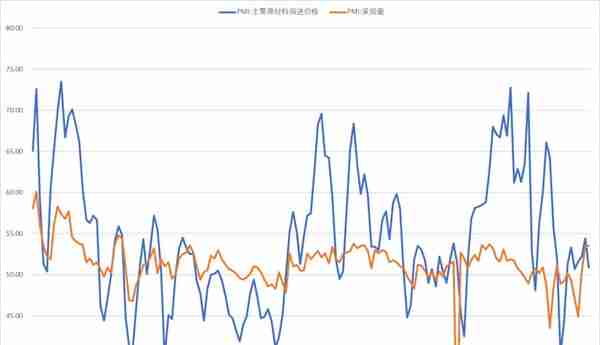

原材料购进价格与采购量

美国PCE价格指数

指数与行业估值表

周度市场综合数据监测

- 上周资金面流入小幅增加,北上资金继续保持温和流入状态,欧美银行危机淡化,IPO上市显著增加,反应了全面注册制准备完成,产业股东减持有所减少。

- 股指期货前十会员净持仓方面保持稳定,值得关注的是指数的年化波动率处于极低的位置,做多波动率的机会较大。

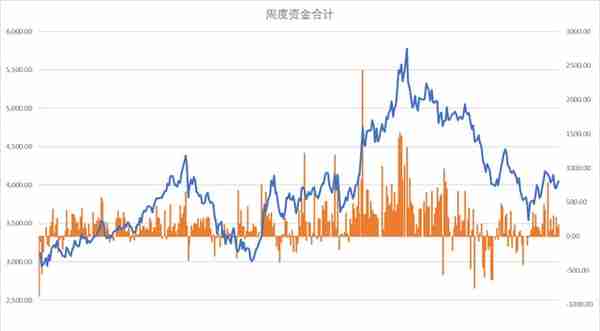

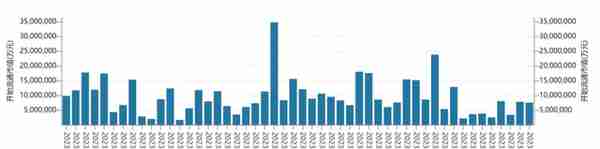

周度流动资金合计

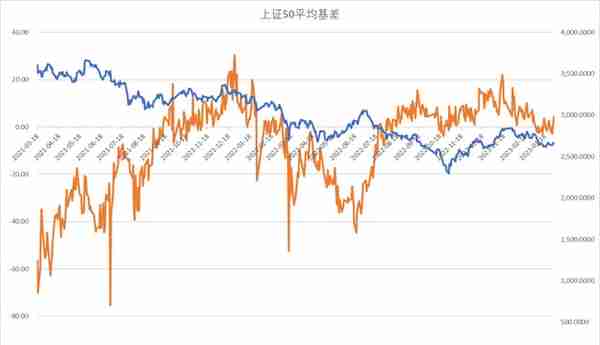

股指期货基差

- 股指期货基差方面,当月合约处于升水状态,IH升水较多。IC、IM远月贴水处于中性状态。

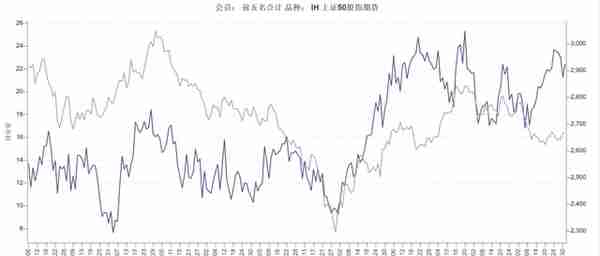

沪深300风险溢价率

- 十年期国债利率2.85%,风险溢价率震荡上升,股市性价比高于债市。

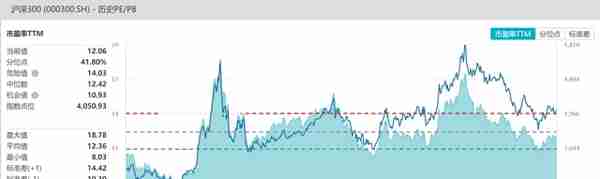

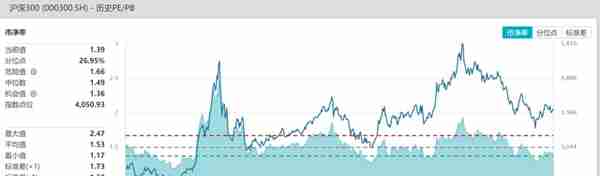

沪深300估值

- 沪深300PE十年分位点41%,PB分位点27%,处于中低位。

上证50股息溢价率

- 上证50股息率超过10年期国债,股市的性价比仍比较高。

上证50估值

- 上证50PE十年分位点40%,PB分位点50%,处于历史中位。

中证500估值

- 中证500PE五年分位点48%,处于中性区间,PB分位数35%,处于中低位。

中证1000估值

- 中证1000PE五年分位点31%,PB分位数44%,估值中性偏低。

万得全A估值

- 万得全A估值PE分位数46%,PB分位数30%,处于中性偏低的水平。

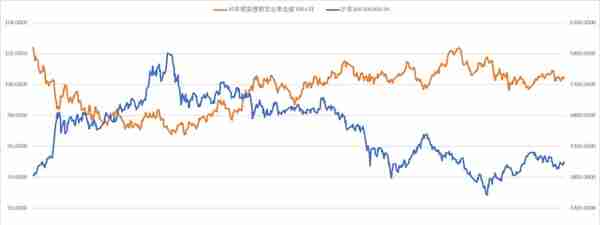

全球资产定价中枢的美国十年期国债

- 美十年期国债利率震荡回落,美元指数震荡下行,美债利率的高点已现。

美国债期限利差与通胀预期

- 美国十年期国债与两年期国债利差低点回升,通胀预期回落,原油震荡回落。

中美利差与股指

- 中美十年期国债利差大幅回升,支持沪深300回升。

人民币汇率

- 人民币汇率指数平稳,人民币兑美元处于中性水平。

货币债券市场利率

- 货币市场利率稳定在季末显著回升,债券市场利率稳定。

股债商轮动

- 上周十年期国债期货价格稳定,商品指数上涨,沪深300指数回升。

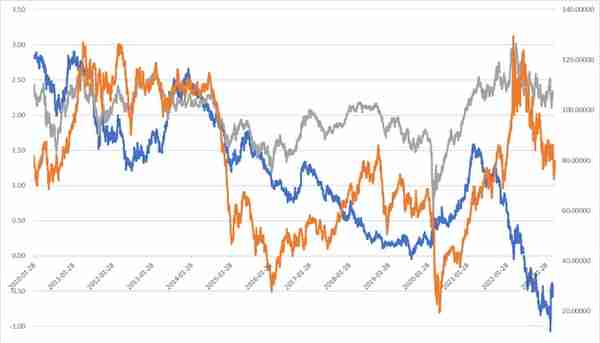

中证500、沪深300、上证50比价

- 中证500与沪深300的比值稳定,上证50与沪深300比值下行到低位区。

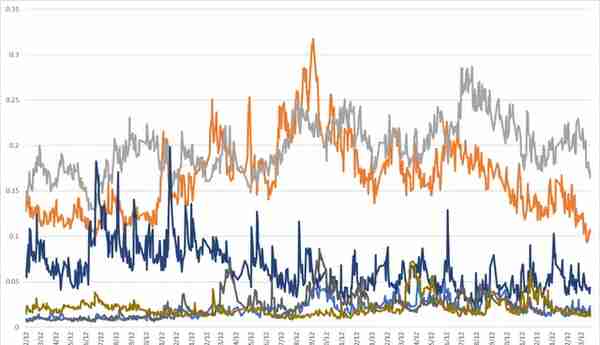

沪深300波动率指数VIX

- 沪深300波动率VIX处于历史低位,适合做多波动率策略。

换手率

- 换手率保持中性。

修正主动买盘

- 主动性卖盘开始减少到中性,有望转变为主动买入。

大宗交易成交额

- 上周大宗交易成交额140亿,机构资金活跃度回升。

两融余额与交易占比

- 两融余额增长78亿,杠杆资金持续回补。

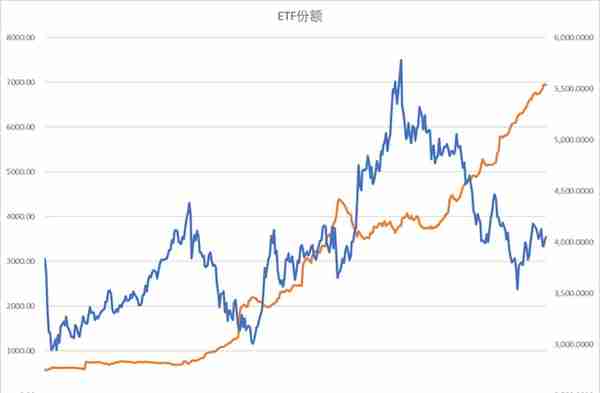

ETF份额

- 股票型ETF份额增加4.68亿,呈现稳定状态。

新成立偏股基金规模

- 新成立偏股基金发行规模上周增加87亿,基金市场发行处于不温不火状态。

北上资金变化

- 上周北上资金温和流入104亿,外资转向持续流入。

IPO上市规模

- IPO上市金额109亿,全面注册制准备完成,上市金额显著回升。

重要股东增减持规模

- 上周产业资本减持额60.5亿,减持规模中性。

周度限售股解禁规模

- 2023年4月解禁压力较低。

股指期货净空单变化

- IC前十会员净单占比低位回升,平均基差贴水回升。

股指期货基差与净空单变化

- IF前十名会员净空单低位稳定,套保力量较少,平均基差回到零值。

股指期货净空单变化

- IH前五会员净单占比维持较高水平,平均基差出现小幅升水。

中证1000平均基差

- IM前十会员净空单占比维持高位,平均基差贴水回到中性的水平。

行业变化

- 上周行业方面软件服务、媒体、电信服务继续领涨。消费者服务、耐用消费、银行垫底。市场继续围绕人工智能轮动,从算法、算力到应用全面开花。其他板块继续呈现失血状态。

传统行业成交占比

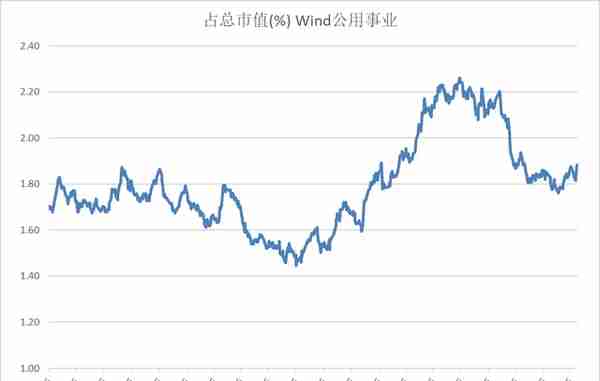

- 上周A股传统行业成交占比继续回落,工业板块、材料板块回落较大,金融处于震荡,能源有所回升、房地产与公用事业维持低迷。

新经济行业成交占比

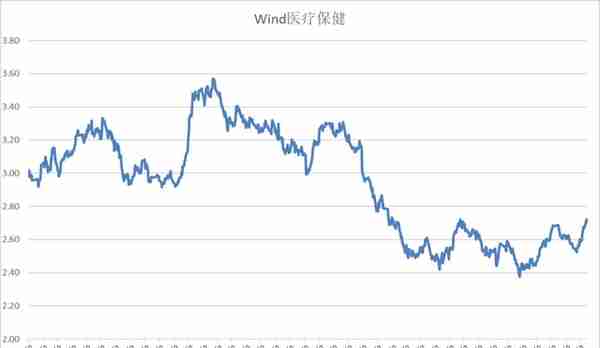

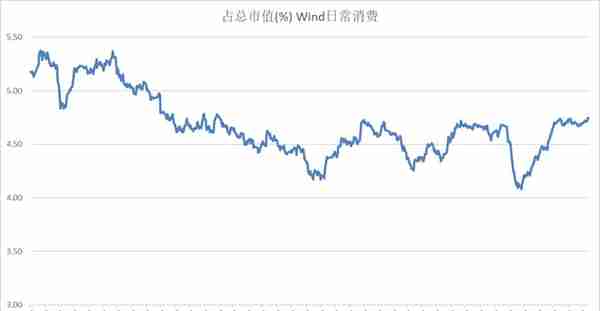

- 新经济行业成交占比中信息技术继续上升,远远高于其他任何板块,日常消费低位回升,可选消费维持稳定,医疗保健和电力新能源维持低位。

陆股通流入的一级行业:医疗保健、信息技术、电信、可选消费、日常消费、工业

陆股通平稳的一级行业:公用事业、房地产、材料、能源

陆股通流出的一级行业:金融

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

上一篇

上一篇