本文就以上市公司大股东,高管和职业经理人,企业主为例,来谈谈高净值人群家庭资产配置的一些建议。

先来说说高净值人群资产配置的三大隐患:第一,企业资产(股权)占个人资产56%以上的企业主,若未实现企业资产和家庭资产完全隔离。一旦企业有风险,势必影响家庭的生活品质;第二,家庭资产中房地产等固定资产占比超过60%的家庭,流动性风险大,变现能力差。一旦需要现金时,需要变卖房产,但变卖房产时若遇低谷时就会有较大损失;第三,以上市公司股权质押来融资,负债率高。股权融资,股价会打折不说,一旦股价下滑,被强行平仓也会造成巨大损失。这三大隐患都要引起高度重视,在适当的时候必须先作出相应的调整。

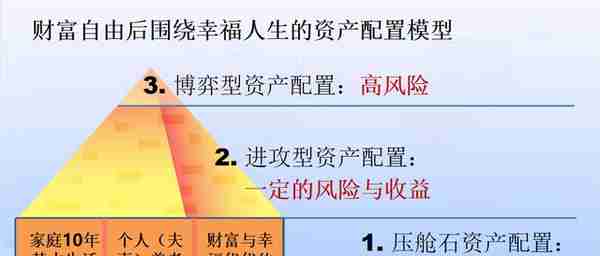

围绕幸福人生的资产配置模型如下:

三种类型的资产配置——

一,压舱石的资产配置

主要指现金或者现金等价物资产,比如国债,黄金,高现金价值的大额保单等。追求本金绝对安全的回报,随时可以无折扣变现的资产,与企业经营风险彻底隔离。哪怕企业破产倒闭,也不会影响个人和家庭生活。压舱石资产的主要用途和功能是:保证家庭10年以上基本生活需要的现金流;可以有尊严和高品质的养老规划;可以有财富与幸福代代传承的规划,打破富不过三代的魔咒。

简单的做法可以是在现金流最充沛的时候,或者公司股价高位的时候,套现一部分现金,作为家庭的压舱石资产(大额保单是最好的压舱石资产),解决家庭的品质生活(比如,大额现金或者高现价的年金保险),退休养老(比如,大额养老年金保险),基本的财富传承规划(比如,高额终身寿险和家族信托)。

二,进攻型的资产配置

主要指股票,基金,投资连接保险,企业债,股权投资等。主要用途和功能是实现财富的保值和增值。这个就要把握好机会,看准时机,在承受一定风险下追求较高的收益。

三,博弈型的资产配置

这属于高风险投资,追求的也是高回报。一旦投资失败,也会造成巨大的亏损。比如,天使投资,艺术品,收藏品,期货,外汇等等。

最后,来说说资产配置的难点和挑战。首先,投资是反人性的,要懂得贪婪与恐惧。在别人贪婪的时候感到恐惧,在别人恐惧的时候敢去贪婪。其次,择时无效,可能会错过涨幅最大的那些日子。最后,要面对无法预知的未来,毕竟“黑天鹅”和“灰犀牛”会并存。

“专业的事情交给专业人士去做!”,面对不同的行业,每个人只有在自己熟悉的领域长期耕耘后,才能有专业的能力和认知。同样的道理,资产配置也是相对专业的事情。希望本文的内容能对你有所帮助!

上一篇

上一篇