2023年以来黄金价格持续走强,截至上周五收盘,COMEX黄金期货价格报收1981.0美元/盎司,2023年以来累计上涨8.48%。

民生证券指出,2021-2022年央行购买黄金持续增加,2022年央行购进需求在全球黄金需求的占比由不足10%大幅提升至24%,央行购金量的快速增加导致全球黄金的供需格局趋紧,支撑金价不断上行。

影响金价的主要因素

1、基于商品属性的供求关系

黄金价格首先受供需关系影响,从近20年的供需数据来看,黄金供给量基本保持稳定,因此,需求端的变化成了影响价格波段的更重要因素。2003-2011年,全球黄金需求量波段上升,对应在价格上,金价迎来最大一波牛市。

Choice数据显示,2021年,全球黄金总需求量4012.82吨,同比增长9.11%;2022年需求增长18.14%,达到4740.73吨,创近11年新高。

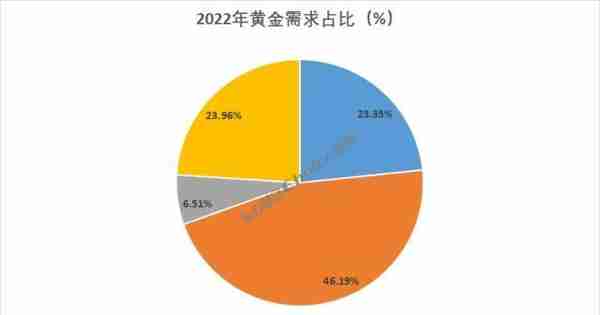

具体从需求构成来看,黄金的需求构成包括珠宝首饰、投资需求、工业科技需求和央行买入。从2022年数据来看,珠宝首饰需求量2189.76吨,占黄金总需求的比例46.19%;央行买入量1135.69吨,占比23.96%;投资需求1106.75吨,占比23.35%;工业科技需求308.52吨,占比6.51%。

2022年,全球央行买入黄金1135.69吨,同比增长152.31%,创历史新高。

2、金融属性受美元指数影响

作为无息资产,黄金价格走势通常和美元指数有着明显的负相关性。在国际市场,黄金等大类资产以美元计价,当美元贬值时黄金价格一般上涨,相反当美元升值时黄金价格一般会下跌。

1971年,布雷顿森林体系解体后,黄金迎来的第一轮大牛市正是源于美元和黄金脱钩后美元信用体系的塌方,期间美元指数则从120点跌至90点以下。

1980年美联储主席保罗开始执行紧缩货币政策对抗顽固通胀,其他央行被迫跟随紧缩,美元信用价值回升。1980年至1985年,美元指数大幅升值,从80点以上涨至接近170点。而黄金则遭遇近20年的漫漫熊市,直至2000年末美联储开启长达两年多的降息周期,美元指数从120点回落至2008年的70点,而黄金则开启了第二波大牛市行情。

总结来看,站在长周期的角度,黄金价格与美元指数存在着明显的负相关性,而黄金牛熊市级别的大小取决于美元升值或贬值周期的强弱。

3、储量和可开采年限。

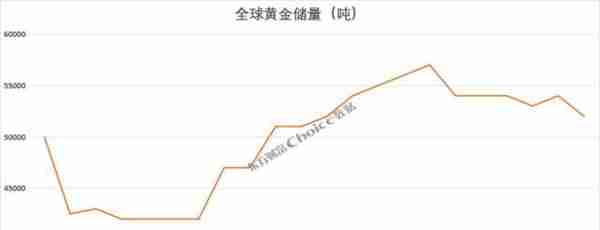

作为不可再生稀有资源,近年来全球黄金储量和可开采年限持续下降。Choice数据统计,全球黄金储量已从2015年的57000吨降至2021年的52000吨。可开采年限从2009年的20.82年降至2021的16.83年。

复盘黄金三轮大牛市

历史上,黄金被大多数国家作为法定货币,可全球流通。当前,黄金依然是各国最重要的储备资产之一,具备货币储备和资产保值特征,以及抵抗通货膨胀和避险保值的价值。

2022年2月俄乌战争正式爆发,受地区军事冲突的影响,COMEX黄金期货价格一度在3月8日上涨至2078美元/盎司以上,但随后在美联储开启疯狂加息周期的影响下一路下跌至1618附近。

2023年,随着美联储加息接近尾声,市场对全球经济衰退担忧升温,黄金价格重拾涨势,再次冲击2000美元关口。

接下来通过复盘1970年以来黄金的三轮牛市,来看看除了供求关系还有哪些因素影响黄金价格的涨跌。

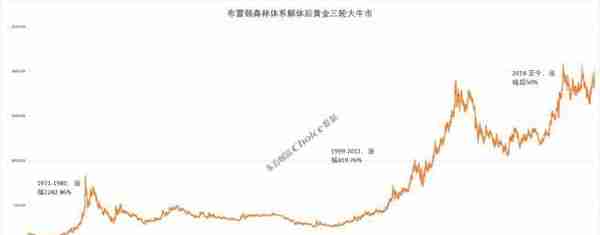

1971年布雷顿森林体系正式解体,黄金与美元固定汇率体系逐渐结束,此后黄金经历了三次牛市行情,分别是1971年至1980年、1999年至2011年、2018年至今。

第一轮牛市(1971年至1980年1月)

黄金的第一轮大牛市始于1971年,持续到1980年1月。这期间,黄金价格从35.0 美元/盎司上涨到 834.0 美元/盎司,涨幅高达2282.86%。

1971年8月,尼克松政府宣布停止履行外国政府或中央银行可用美元向美国兑换黄金的义务,美元与黄金正式脱钩。

因60年代实行积极的财政政策,以及两次石油危机,美国通胀水平逐步上行,美国经济陷入滞涨阶段。与此同时,德国、日本经济逐步恢复,冲击美元地位,美元汇率持续下行,黄金开启了第一轮牛市。

本轮黄金牛市源于布雷顿森林体系解体,美元遭遇信用风险。

第二轮牛市(1999年7月至2011年9月)

本轮牛市始于1997年7月的253.2美元/盎司,历时12年,于2011年9月涨至1923.7美元/盎司,期间涨幅659.76%。

在经济全球化背景下,2000年开始全球经济进入繁荣发展时期,2000年、2004年、2006年、2007年全球GDP增长率保持4%以上水平。经济水平的繁荣推高大宗商品价格,黄金价格也持续上涨。

2008年金融危机席卷全球,此时黄金很好地发挥避险功能,经历短暂回调。随着各国政府出台一系列货币宽松政策,金价再次上涨,并创出新高。

第三轮牛市(2018年8月至今)

2018年中美贸易摩擦全面爆发,全球经济增速下滑,黄金价格迅速上涨。2019年美联储货币政策转向,并于7月31日开启降息周期,金价继续上行。2020年,新冠疫情席卷全球,为应对经济回落风险全球央行大放水,黄金等大宗商品价格一路飙升,并创下历史新高2089.2美元/盎司。

2022年以来,俄乌战争刺激黄金短暂上涨至2078.8美元,冲击前高未果。随后,美联储开启疯狂加息,金价再次回落至1618附近。2023年美联储加息接近尾声,经济衰退预期增强为降息打开空间。

本轮黄金牛市源于全球货币宽松,叠加俄乌冲突、经济下行预期增强,央行。

黄金迎来配置良机

回到当下,美国和欧洲经济景气度呈下降趋势,随着美元加息尾声临近,美元指数与美债实际收益率逐渐筑顶回落,黄金价格有望继续上行。

中国银河:黄金进入新一轮牛市

黄金是具有极强金融属性的特殊商品,金融周期决定金价的运行规律。从历史复盘看,金融属性已成为黄金定价的主要特性。3月美国银行业危机或将扭转美联储的货币政策,美联储加息周期结束在即,并可能在下半年开启新一轮降息周期。降息进程将引导美国实际利率下滑,黄金很可能迎来新一轮牛市的起点与战略性的投资机遇。

中信证券:金价有望突破2020年前高

硅谷银行事件持续发酵,市场避险情绪激增,且对美联储加息预期有所弱化,带动金价强势运行。此外,央行增持黄金是金价上涨最有效的风向标之一。2022年全球央行购金量创历史新高,叠加上述因素推动,金价有望保持上行趋势,且本轮价格高点有望突破2020年前高。

本文源自东方财富Choice数据

上一篇

上一篇