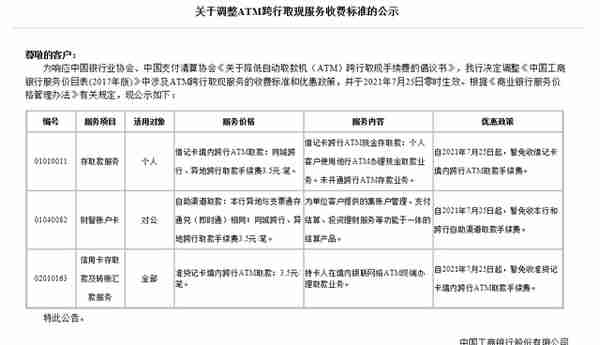

银行,作为最赚钱的行业之一,如今多家机构宣布将对ATM异地和跨行取现手续费进行减免,并表示将积极响应银行业协会的倡议,为实体经济让利。(工行公告如下)

具体来看,目前工行、农行、中行、建行、交行和邮储六大国有行均宣布“暂免收取境内ATM跨行取现手续费”,若要重新收费将会再次公告。此外,招商、兴业、中信、浦发等银行也宣布将境内ATM跨行取现手续费统一降至每笔3.5元。

在鸿星尔克竭力援助河南的时刻,银行业宣布这一消息,对于很多人来说无疑是得到了实实在在的实惠。

但在很多人看来,这一举措其实作用微乎其微,不信?一起往下看吧。

首先,银行业务离柜率已经高达90%以上。

中国银行业协会公布的数据显示,2020年银行业金融机构离柜交易达3708.72亿笔,同比增长14.59%;离柜交易总额达2308.36万亿元,同比增长12.18%;行业平均电子渠道分流率为90.88%。

什么是金融机构离柜业务?就是说这些本应该在柜面办理的业务,如今随着科技金融的进步,大家不再需要(非必须)到柜台办理了,比如银行卡挂失、20万元以下的大额取现、密码重置、客户身份信息录入等,这些简单的业务完全可以实现自助办理。

同时,除了业务离柜率大幅提升,银行物理网点也在快速减少。

2021年3月15日,中国银行业协会发布《2020年中国银行业服务报告》显示,截至2020年末,中国银行业金融机构网点总数达到22.67万个。对比来看,截至2017年末,全国银行业金融机构营业网点总数为22.87万个。

也就是说,短短三年左右的时间,银行网点机构数量就锐减了2000余个,这更加说明:金融消费者去网点办理业务的频率越来越低,银行如今开始降低ATM跨行取现手续费作用并不明显。因为很多年轻群体,几乎一年都不会取现一次,至少我本人是这样。

其次,移动支付飞速发展,数字人民币也已经在路上了。

随着支付宝的问世,银行业的传统地位便开始受到一定冲击,尤其是在移动支付领域,支付宝和微信等第三方机构迅速占据了市场。

数据显示,截至2020年底,微信支付拥有11.51亿年度活跃用户,居全球之首;截至2020年6月,支付宝拥有超过7.29亿的年度活跃用户,规模居全球移动支付机构第二,说明在移动支付领域,银行以及银联渠道确实还有很长一段路要走。

除了移动支付迅猛发展,数字人民币也在路上了。根据央行发布的白皮书,未来数字人民币将会继续扩大试点城市,并且将会长期与其他移动支付并存。这对于消费者而言,人民币现金的需求或许会进一步降低。

最后,真正受益的是个别特殊群体。

从此前银行业协会发布的倡议书来看,取消ATM机跨行取现手续费的目的在于为有需要的人降低费用成本,这类“有需要”的人指的就是:跨省及省内流动人口和老人。

据统计,当前我国跨省及省内流动人口达3.76亿,60岁及以上人口2.64亿。所以银行降低跨行取现费用也是为了给这类人群实惠,毕竟这类群体是使用现金的重要人群,而且很多老人不会使用智能手机,也不懂移动支付。

基于此,我们还是要对于银行的这一做法给予肯定并倡议长期减免这类费用。此外,也希望银行机构能够进一步降低贷款融资费用,加大支持实体经济发展力度。#六大行今起免收ATM取现手续费#

上一篇

上一篇