从事实经验对相关的经济作出检验,购买力平价理论的预测力和解释力是最差的。大家都了解这个理论,总共能够得到两个直接的推论,首先货币供应量的扩张,或者是说通货膨胀的现象,都会导致本币价值的贬值现象,反之。通货收缩和收缩货币的供应量则会导致本币价值的升值现象。其次,一个国家经济快速增长或者是这个国家生产力快速提升的现象,本币必然会随着这个现象而升值。但是名义汇率和实际汇率都有可能升职,或者保证名义汇率不发生变化,实际汇率进行生殖,反之,如果经济的增速或者这个国家生产力的增速相对比较低下的话,那么本币可能发生贬值的现象。

▲量化宽松政策网络图

在经济学的发展史上,西方经济学的货币学说演变十分复杂,基本骨干可以分成三大理论,第一个是决定通货膨胀关系和货币供应量关系的货币数量论,第二个是决定物价和汇率关系的购买力平价理论,第三个就是决定汇率走势以及各个国家利益水平关系的利率平价理论,这三个理论共同构建成了当前世界上各个国家的货币政策。

初步解释

从过去数十年的历史事实可以证明相关的事情,购买力平价理论记不能够解释经济增长和汇率之间的关系,也不能够对货币政策和汇率走势的关系进行预测,简单的来说,购买力的评价理论并没有办法解释汇率发生的大变化。

▲量化宽松政策漫画图

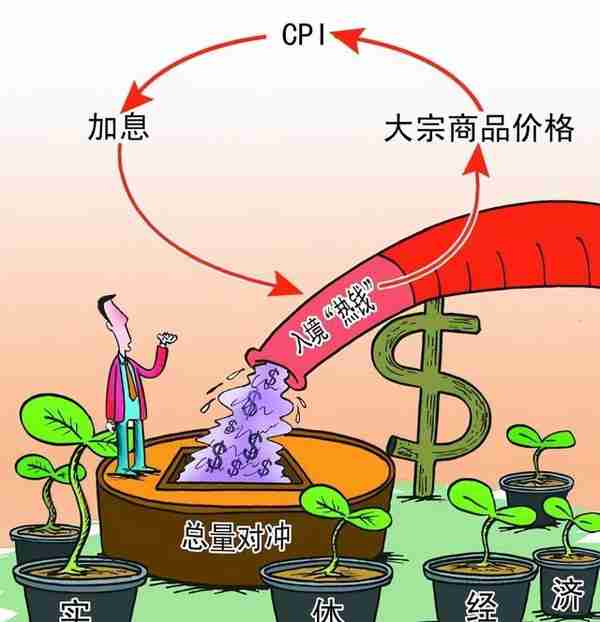

2008年爆发了世界性的金融危机之后,世界经济面貌的情况让人担忧汇率的变动时常和货币政策发生一种背向而离的现象。直到美联储宣布实施量化的宽松政策的时候,美元的汇率并没有进行贬值,反而达到了身高的地位,当美联储暗示不再实施量化宽松的政策,而且推出量化宽松政策的时候,美元没有进行升值,而进行了贬值。不单单是美元,欧元也是这样,2010年底的时候,欧洲的中央银行正式向世界宣布,长期的实行再融资的操作,对此欧元应声不断升值,2012年的第二季度开始,当欧洲的中央银行行长德拉吉迟迟不愿意公布向世界购买债券的计划,也就是实施欧洲银行版本的量化宽松政策的时候,欧元却得到了贬值。当2014年欧洲中央银行正式宣布实施负利率政策,并且扩大量化宽松规模的时候,欧元的汇率不断的上涨。

▲量化宽松政策网络图

从长远的角度来观看总体经济和汇率变动的关系,购买力平价理论的解释力则会变得更加的糟糕。1999年欧元诞生了,这个时候欧元和美元的汇率一度进行了贬值,直接跌到了0.8,再到后来。两者之间的汇率一路升值,最高已经突破了1.6,升值幅度明显超过了百分之百,但是在同一个时间之内,欧元区的经济很明显比美元区的经济差很多。经济表现和汇率走势完全体现了脱节的现象。

利率平价理论的解释力

对于利率平价理论的解释,你来说他明显比购买力平价理论要好一点,但是却远远达不到一个时政理论的最低的要求。利率平价理论曾经断言表示,如果依靠同一个单位进行计量,无论用哪一种货币进行货币的储备,他的预期收益率一定是相等的,但是利率平价所测量的各种预期收益率只是名义货币的收益率,并没有涵盖相关的流动性收益以及风险溢价,也就是风险收益等等。所以在现实生活之中,利率平价的关系是十分难以进行确定的,即使资本近乎完全流动的英镑,美元,欧元,日元等市场之间,或者是资本账户完全开放的情况下,如果还是采取宁预评价公示,对利率或者是汇率的走势进行预测,肯定达不到一个及格的要求,甚至会和实际的走势呈现完全相反的趋势。

▲量化宽松政策漫画图

货币数量论

通过对当代货币理论的研究与发现,表明决定通货膨胀和货币供应量之间关系的货币数量理论,已经成为了当代货币理论最大的一个麻烦。弗里德曼曾经断然表示,这项货币数量的理论即时最符合实证经济学的要求,但是货币理论实际产生的结果,却让人的心情跌落到了谷底,从货币数量论来说,在理想的情况之下,货币供应量的增长率和通胀率具有的是一对一的对应关系,即时考虑了现实经济生活之中许多复杂的动态性因素。基础货币增长率和货币的供应量,也应该是在进行通货膨胀预期之中一个最佳的指标。

▲量化宽松政策网络图

许多的人正是通过这两者来进行断言或者预测各个国家量化宽松货币政策一定会导致全球恶性通货膨胀的相关结论。在2008年发生世界性的金融危机之后,美联储的资产负债率已经从之前的九千多亿美元扩张到了现在的3万亿美元,增长幅度达到了250%。同一实际,英格兰银行的资产负债率已经从之前的852亿美元,扩张到了远远超过4000亿美元的幅度,增加幅度还超过了300%。欧洲央行的资产负债率也不意外,之前他的负债率只有11544亿欧元,现在已经扩张到了26557亿欧元,增加幅度超过了130%。许多其他国家的中央银行也是开足了马力大力的印刷各类钞票,全球的基础货币的增幅以及全球基础货币的规模,超越了以往各大历史时期,从经典的货币数量论来进行分析的话,这样超级宽松的货币政策实行之后,要么能够刺激实体经济实现快速的复苏,使经济摆脱通货收缩的影响,要么必然会产生恶性的通货膨胀现象,给社会的经济发展带来更加恶劣的影响。

▲量化宽松政策漫画图

实施之后,事实到底如何呢?量化的宽松货币政策,并没有像一些乐观的人所预期的那样,很快的刺激了经济的复苏,也没有像另外一些人那样的悲观现象,导致全球出现一定的恶化通货膨胀现象,这到底是为什么呢?其实在过去的几年之中,二十国集团的国家内部平均通胀率最高的已经达到了7%,但是最低的只有0.8%,从这些数字来看,怎么样也不能够称得上是恶性的通货膨胀,尽管量化宽松的货币政策曾经一度恶化了全球通货膨胀的相关预期,并且导致了许多新兴市场的国家出现了十分严重的输入性的通货膨胀造成了巨大的威胁,但是许多的发达经济体仍然是通货紧缩的现象。

▲量化宽松政策漫画图

基础货币的快速扩张以及国家加大货币数量的印刷之后,并没有造成通货膨胀的现象,却使得通货紧缩现象跃然纸上,实际上,迫使我们要修改经典货币理论的事,就是要改正货币数量论,从一个新的角度来出发,对货币理论进行改造,新的货币理论一定要包含以下几个课题:

(1)流动性陷阱

众所周知,从经济学的发展来看,经济体系一般都会陷入负利率的流动陷阱之中,那么到底是为什么陷入这个陷阱之中的呢,就要做出一定的解释。凯恩斯在经典著作通论之中,第一次系统地对流动性陷阱进行了阐述,但是凯恩斯强调的是在低利率水平之下的流动性陷阱,因为凯恩斯表示,在他看来,名义利率会降到零以下的点,成为名义负利率,在名义负利率的条件之中,不仅常规的货币政策不能够在发挥他自身的效益,非常规的量化宽松货币政策也丢失了它原有的效用,非传统的量化宽松政策和传统的货币政策都十分难以起到作用。

▲量化宽松政策漫画图

(2)货币传导机制

在名义负利率产生的条件之中。货币政策的传导机制和通常情况下货币政策传导的机制可明显是不一样的,一旦进入了名义负利率所产生的流动性陷阱之中,货币传导机制又会变成什么样呢?传导机制会发生什么样的变化呢?无论怎么变,有一点是可以进行确定的,一旦经济体系进入了名义负利率的流动陷阱之中,中央银行创造出来的货币洪水就没有办法再次流入实体经济之中,或者不能够流入到实体经济体系内部,从原则上来看,中央银行创造的基础货币或者是流动性,至少能够留到四个池子之中进行分发。第一个池子就是货币市场,也就是所谓的外汇市场和债券市场第二个池子就是银行体系的内部,从而会形成银行体系的过剩流动性以及超额储备,第三个池子就是房地产和股票等金融资产的市场,最后一个池子才是主要目的的实体经济体系。

▲量化宽松政策漫画图

一旦主要的经济体系陷入了民意负利率产生的流动性陷阱之中,公司,银行,个人,家庭都开始了艰苦而且漫长的去杠杆化的过程。信贷的需求以及供给必然会遭受严重的遏制,基础货币也很难形成信用的创造,货币的水流就没有办法流到第三个池子中,主要是流到其他三个池子里面了,这样一来,实体经济得不到货币,他的困境就更加没有办法得到改变。

多个国家在对量化宽松货币政策进行实施之后,商业银行体系的超额储备实现了极具化的增加,资产价格也实现了持续性的上涨,资产通货膨胀显得日益严峻,债券市场持续的十分火爆,外贸的交易也是不断增加。衍生出来的金融交易已经恢复了他的天量,股票的指数不断地创造新的高度,这都已经表明传统货币政策的传导机制被新的货币传导机制进行了完全替代现象。

即使中央银行创造的货币洪水没有办法,像正常情况上一样,流入商品服务市场中的各大实体经济,通常意义之上的恶性通货膨胀也就不会被发生,当然,资产价格发生通货膨胀之后,虚拟经济也得到了暴涨,最终还是可能导致实体经济的通货膨胀,他们之间的传导机制也是需要研究的课题。

(3)信用和货币的区分

信用和货币其实有着本质上的区别,货币指的是在任意一个时间点上,现代存在的货币商品之间进行直接交易的媒介,信用则是跨过实际交易以及跨期交易的一个媒介。信用决定了虚拟经济和实体经济的背离和分化现象,决定了经济的周期性波动决定通货膨胀最重要的,各大变量的都是信用,并非所谓的货币。通货膨胀面向未来拥有着一个十分重要的预期概念,信用总量和通货膨胀之间具有更加密切的关系。

上一篇

上一篇