作者 | 罗盘君

东岳硅材,有机硅龙头,在2021Q4入选罗盘50。有机硅是近年来的热门产业。过去一年里,由于需求和成本的上升,有机硅产品的供应链短缺,相关企业纷纷扩产。这不仅会让人担心,随着众多企业的持续扩张是否有产能过剩的可能呢?这时候,分析一家企业的财务安全性显得格外重要。

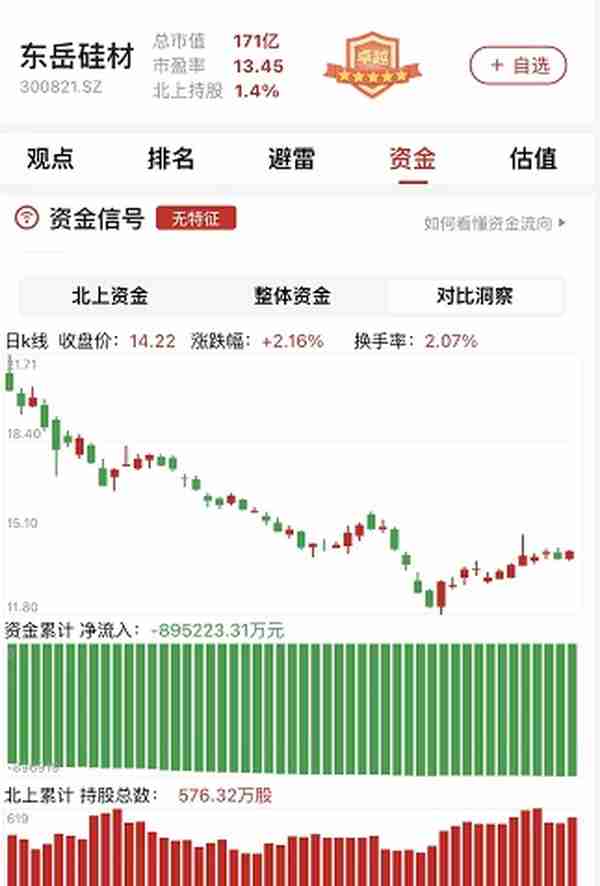

图表:东岳硅材资金信号图,数据截至:2022年5月17日,来源:市值罗盘APP

接下来我们对东岳硅材2021年报进行关键财务特征分析。

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

经营活动产生的核心利润占主导地位。东岳硅材2021年营业利润13.27亿元,发生减值,减值水平对营业利润影响较小。此外,2021年发生营业外收入455.64万元,较去年有所减少。发生营业外支出0.17亿元,较去年有所增加。

2、成长性较高,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

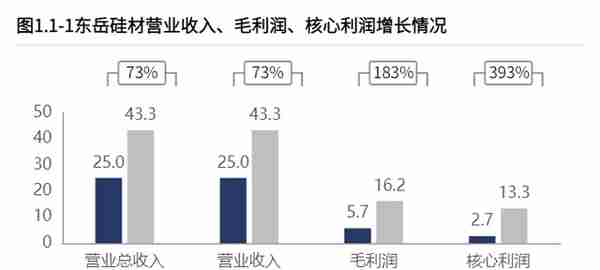

东岳硅材经营业务表现出较高的成长性,在销售规模扩大和产品竞争力增加共同作用下,产品盈利实现增长。产品盈利增长的同时,费用增长可控,增长质量较高。东岳硅材2021年营业总收入43.33亿元,其中营业收入43.33亿元,较2020年增加18.30亿元,销售收入快速增长;2021年毛利润16.20亿元,较2020年增加10.48亿元,毛利润快速增长;2021年核心利润13.26亿元,较2020年增加10.57亿元,核心利润快速增长。

从产品的分类角度看,主要靠"107胶"支撑销售和盈利。"107胶"是最大的收入构成,占比44.98%。其中,"107胶 "产品销售的增长是营业收入增长的主要原因。公司的盈利构成中,"107胶"是最大的盈利构成,占比55.31%,贡献了大部分毛利润。

3、产品竞争力改善带来经营活动盈利能力的改善

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

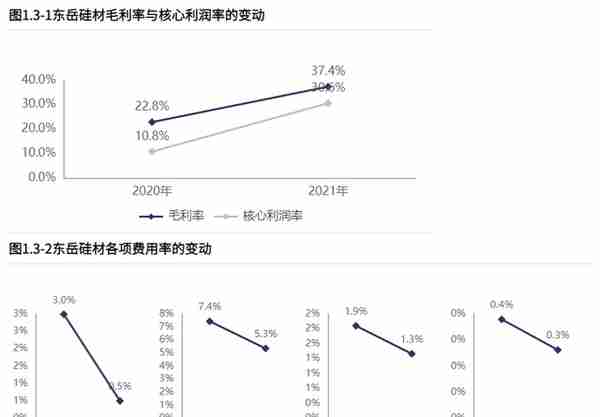

核心利润率改善主要源于毛利率的提高。东岳硅材核心利润率30.61%,核心利润率水平高。与2020年相比,核心利润率上升19.86个百分点,增幅184.72%,经营活动盈利能力改善。毛利率37.39%,毛利率水平较高。与2020年相比,毛利率上升14.54个百分点,增幅63.66%,产品竞争力改善。

销售费用降低的情况下,盈利依然保持增加。2021年发生销售费用0.22亿元,相较于2020年,销售费用减少0.53亿元,销售费用迅速降低,主要原因是仓储运输渠道费的减少。虽然销售费用降低0.53亿元,但毛利润增加10.48亿元。2021年销售费用率0.50%,与2020年相比,销售费用率基本稳定。

2021年进行研发投入2.32亿元,全部为研发费用,占营业收入5.35%,研发投入较为稳定。

4、股东回报水平提高

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

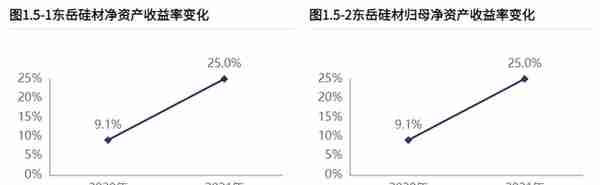

2021年东岳硅材净资产收益率25.00%,股东回报水平较高。相较于2020年股东回报水平提高。归母净资产收益率25.00%,对母公司股东回报水平较高。相较于2020年对母公司股东回报水平提高。

资产质量和资产周转率均有提高。2021年东岳硅材总资产报酬率21.36%,资产质量较高。相较于2020年资产质量提高。总资产周转率0.80。相较于2020年资产周转效率提高。

5、资产配置上表现出向经营资产倾斜的趋势

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

资产的配置上对经营活动聚焦相对不足,此外,货币资金占比较高。2021年12月31日资产总额62.75亿元,其中集团账上货币资金19.61亿元。与2020年12月31日相比,公司资产增加17.76亿元,资产规模快速增长,主要是由于经营资产的增长。与2020年12月31日相比,经营资产占比明显增长,投资资产占比明显降低,货币资金占比明显降低,公司在资产配置上表现出向经营资产倾斜的趋势。

经营资产质量有所改善,经营资产周转率有所恶化。2021年经营资产报酬率45.57%,较2020年,经营资产报酬率增长28.37个百分点,增幅达164.95%,有所改善。2021年经营资产周转率1.49次,较2020年有所恶化。

固定资产周转效率有较大提高。2021年固定资产原值周转率2.43次,较2020年增加0.93次,增幅达61.47%。

存货发生减值,减值损失946.35万元。2021年12月31日存货规模4.63亿元。较2020年12月31日,存货增长2.80亿元,存货规模快速扩张。2021年存货周转率13.41次。

6、资本引入均衡利用股东入资、利润积累

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用股东入资、利润积累。其中,利润积累、经营负债是资产增长的主要推动力。与2020年12月31日相比,经营性负债占比明显增长,留存资本占比明显增长,股东入资占比明显降低,公司在资金来源上表现出经营性负债、留存资本支撑度增加的趋势。

7、现金流改善,经营活动的造血能力仍不足以补偿折旧摊销以及支持利息费用、现金股利的支付

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

2021年经营活动现金净流入增加。经营活动产生的造血能力不足以补偿折旧摊销以及支持利息费用现金股利的支付,意味着公司现有造血能力可能并无法覆盖支持现有经营规模的现金投入,应从盈利性和变现能力两方面入手寻找原因并进行改善。2021年经营活动和投资活动无现金缺口,与2020年相比,开始出现净流入。

东岳硅材2021年经营活动现金净流入5.55亿元,投资活动净流出4.38亿元,筹资活动净流出1.51亿元,本年度共实现0.35亿元的现金净流出。

2021年核心利润13.26亿元,核心利润变现率42.41%,变现能力不强,2020年核心利润变现率78.94%,变现能力减弱。对客户采取以赊销为主的销售模式,与2020年相比,赊销规模扩大4.35亿元,预收规模扩大0.83亿元,对下游客户的议价能力基本稳定。对供应商采取以赊购为主的采购模式,与2020年相比,赊购引起的负债规模扩大5.69亿元,预付占用的资金规模扩大128.23万元,对供应商议价能力变强。

投资基本用于产能建设。2021年投资活动流出11.68亿元,其中11.23亿元用于产能等建设,0.23亿元用于理财等其他股权投资。

为了对东岳硅材的财务质地有更清晰的感知,关键指标还与合盛硅业进行了对比。

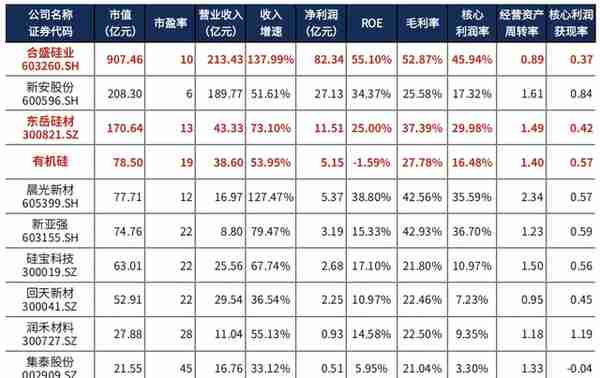

图表:关键指标A股概览(已披露2021年报企业),数据截至:2022年5月17日,来源:市值参谋@和恒数据

图表:有机硅每股指标排名(已披露2021年报企业),数据截至:2022年5月17日,来源:市值参谋@和恒数据

本文摘自《市值参谋-东岳硅材与合盛硅业2021年财报对比分析报告》与《财报罗盘智能财报系统解读东岳硅材2021年报》,添加罗盘君(微信号:luopanjun01)好友获取88页完整报告。

维度一 规模对比

我们选取市值规模、资产规模、经营结果三个维度的指标,对公司及其对标标的规模进行对比,以便公司对自身在行业中所处位置有初步的了解。

东岳硅材2022年05月17日市值170.64亿元,远低于合盛硅业市值。

2021年12月31日东岳硅材总资产62.75亿元,远低于合盛硅业(303.14亿元)。2021年报东岳硅材营业总收入43.33亿元,远低于合盛硅业(213.43亿元)。净利润11.51亿元,远低于合盛硅业(82.34亿元)。

维度二 业绩成长

从营业收入、毛利润、核心利润、净利润四个维度,对公司的成长性水平、质量及其背后原因进行分析,并与对标公司进行对标,寻找成长性差异与原因。

2021年报东岳硅材净利润增速309.87%,远低于合盛硅业(482.77%)。

2021年报东岳硅材营业收入增速73.10%,远低于合盛硅业(137.99%)。

2021年报东岳硅材核心利润增速409.29%,远低于合盛硅业(524%)。

东岳硅材产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长,增长质量较高。

维度三 现金流健康程度

从现金流结构出发分析公司整体现金周转情况,再分别对公司的经营活动、投资活动、筹资活动和分红的现金流动情况进行分析,对公司现金流健康性进⾏判断。

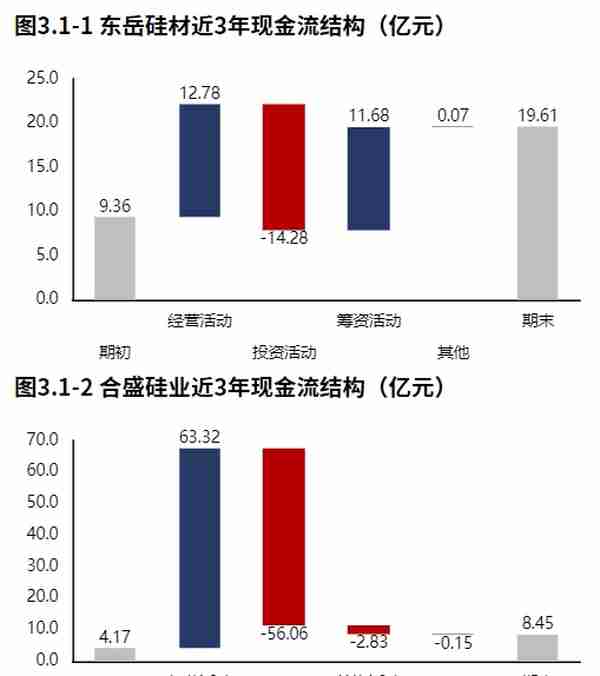

从东岳硅材2019年报到本期的现金流结构来看,期初现金9.36亿元,经营活动净流入12.78亿元,投资活动净流出14.28亿元,筹资活动净流入11.68亿元,其他现金净流入655.91万元,三年累计净流入10.25亿元,期末现金19.61亿元。东岳硅材经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

从合盛硅业2019年报到本期的现金流结构来看,期初现金4.17亿元,经营活动净流入63.32亿元,投资活动净流出56.06亿元,筹资活动净流出2.83亿元,其他现金净流出0.15亿元,三年累计净流入4.28亿元,期末现金8.45亿元。

从东岳硅材2021年报的现金流结构来看,期初现金19.95亿元,经营活动净流入5.55亿元,投资活动净流出4.38亿元,筹资活动净流出1.51亿元,累计净流出0.35亿元,期末现金19.61亿元。

从合盛硅业2021年报的现金流结构来看,期初现金1.83亿元,经营活动净流入37.09亿元,投资活动净流出30.74亿元,筹资活动净流入0.41亿元,累计净流入6.62亿元,期末现金8.45亿元。

东岳硅材2021年报核心利润获现率0.42,合盛硅业2021年报核心利润获现率0.37。东岳硅材经营活动变现能力高于合盛硅业。

东岳硅材对2021年分红4.56亿元,三年累计分红9.06亿元。东岳硅材利润分红率远高于合盛硅业。

维度四 资产配置

从总资产的变动和结构入手,再对经营资产、投资资产、货币资金、商誉和其他资产的占比、变动和构成进行分析,还原企业资产配置现状、趋势与风险。

2021年12月31日东岳硅材资产总额62.75亿元,从合并报表的资产结构来看,经营资产占比不高,此外,货币资金占比较高。资产规模的增长主要是由于经营资产的增长。

2021年12月31日合盛硅业资产总额303.14亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。资产规模的增长主要是由于经营资产的增长。

维度五 股东回报

首先从净资产报酬率入手,通过杜邦分析,将净资产报酬率拆解为总资产报酬率与权益乘数,从资产质量与财务杠杆两个角度分析净资产报酬率变动与差距的原因。

2021年报东岳硅材ROE25.00%,较2020年报股东回报水平提高。东岳硅材ROE的改善主要来源于总资产报酬率和权益乘数的双重提高。

东岳硅材ROE低于合盛硅业,其较低的ROE来源于较低的权益乘数和总资产报酬率。

维度六 经营活动

以经营资产报酬率为核心,将经营资产报酬率拆解为核心利润率和经营资产周转率,从盈利性和经营资产的周转效率入手,对产品竞争力、各项费用以及各项经营资产的质量进行分析。

2021年报东岳硅材经营资产报酬率44.63%。较2020年报,经营资产报酬率有所改善。经营资产报酬率的改善主要来源于核心利润率的改善。

2021年报东岳硅材核心利润率29.98%。较去年同期经营活动盈利能力改善。东岳硅材2021年报较2020年报核心利润率的提高主要源于毛利率的提高。东岳硅材核心利润率低于合盛硅业(45.94%)15.96个百分点。

2021年报东岳硅材经营资产周转率1.49次,较去年同期基本稳定。东岳硅材经营资产周转速度高于合盛硅业。

维度七 投资活动

对公司投资活动进⾏分析,将投资进⼀步拆解为内⽣性产能建设投资、具有战略意义的对外股权投资和理财投资,分析企业投资活动的去向,以及各项投资的效益情况。

东岳硅材2021年报投资活动资金流出11.68亿元。投资流出集中在产能建设,占比96.11%。2019年报到本期投资活动累计资金流出33.06亿元。近三年投资流出中理财等投资占比最大,占比58.15%,此外产能建设也占比较大。

东岳硅材2021年报产能投入11.23亿元,处置35.55万元,折旧摊销损耗1.37亿元,新增净投入9.86亿元,与期初经营性资产规模相比,扩张性资本支出比例82.41%,产能有所扩张。与合盛硅业相比,东岳硅材扩张性资本支出比例较高。

东岳硅材对长期股权投资的配置与合盛硅业持平。

东岳硅材理财等投资性资产收益率降低。

维度八 筹资活动

对公司筹资活动进行分析,将筹资活动拆解为债权和股权分析企业资金的来源,并通过金融负债理财、经营活动现金付现率等指标,对企业的还本付息压力进行分析。

2021年报东岳硅材经营活动与投资活动资金净流入1.16亿元,较2020年报资金缺口消失。2019年报到本期经营活动与投资活动累计资金缺口1.50亿元。

2021年报合盛硅业经营活动与投资活动资金净流入6.35亿元,较2020年报资金缺口消失。2019年报到本期经营活动与投资活动累计资金净流入7.26亿元,无资金缺口。

2021年报东岳硅材筹资活动现金流入0.00元。

2021年报合盛硅业筹资活动现金流入45.79亿元,其中股权流入24.95亿元,债权流入20.13亿元,债权净流出17.89亿元。合盛硅业经营活动与投资活动产生现金流富余,并进行股权扩张,开始有资金进行历史债务的偿还。

合盛硅业金融负债率9.80%,东岳硅材金融负债水平低于合盛硅业。

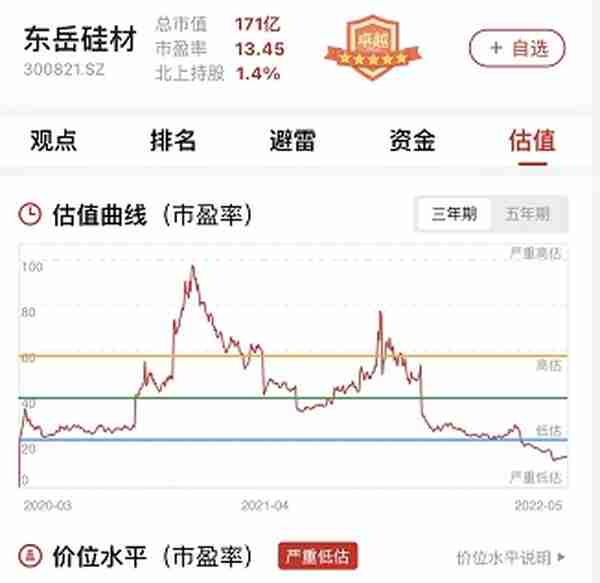

图:东岳硅材估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,东岳硅材估值曲线处在严重低估区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。

上一篇

上一篇