● 策略:“中特估值体系”本质是“中国优势资产重估”。(1)三步走“纠偏”传统估值体系:①“中国特色”三大结构(所有制/产业/投资者结构);②A股估值特点(低估及溢价/估值轮动);③围绕DDM三因素重塑估值体系(提高政策/ESG/股权投资估值等非财务因子权重、弱化外围因子)。(2)四条重塑思路:①央国企估值重塑,关注改革与转型下的成长型央企;②科创估值重塑,关注细分优质低估产业、“专精特新”标签企业;③纳入ESG估值因子,关注高ESG评级企业;④港股估值重塑,关注港股高股息国央企。

● 军工:军工集团改革加速,四大“加速”助力结构与估值重塑。(1)资产注入加速:加强专业化整合,提升核心竞争力。(2)供应链改革加速:主机厂推进产业链结构性调整,上游公司围绕主业进行产业链拓展。(3)股权激励加速:国企改革重要组成部分,推进与市场化接轨。(4)提质增效加速:聚焦高质量发展,优化央企经营指标体系。

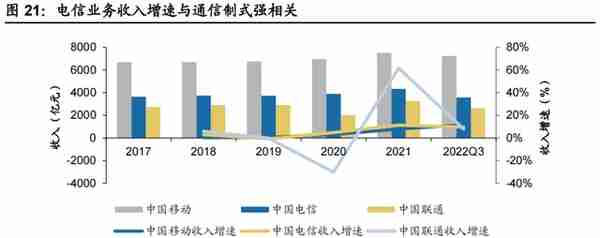

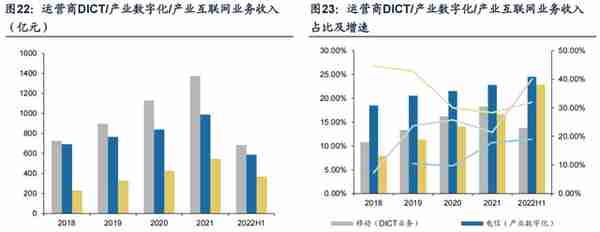

● 通信:运营商为代表的国企在国民经济中角色转变,迎来价值重估:(1)运营商业绩拐点出现,To B业务第二曲线带动收入上升。(2)数字经济时代,运营商获新机遇与新使命,有望实现自身价值重塑。(3)运营商是通信行业可持续发展管理体系排头兵。(4)中国电信运营商及通信服务商相对全球显著低估。

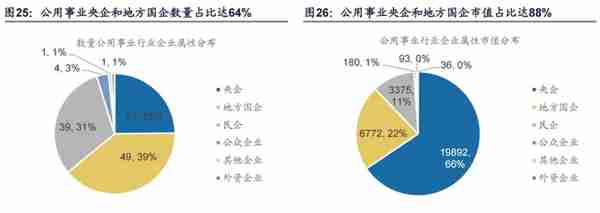

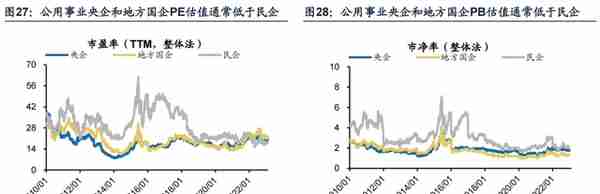

● 公用事业:央国企改革、产业转型助力估值重塑。(1)碳达峰方案提出加快建设新型电力系统,电力企业转型新能源。(2)看好煤、硅、电价三要素在2023年迎来持续改善。(3)关注高ESG评级公用企业。(4)新能源REITs提升估值助力扩表,助力资产盘活。

● 化工:化工国企周期底部加速逆势扩张。(1)化工行业进入新一轮资本开支周期。(2)国有化工企业现金流充沛、财务杠杆低。优势一:国有企业盈利能力强,现金流充足。优势二:国有企业财务杠杆低,固定资产/在建工程均值高。

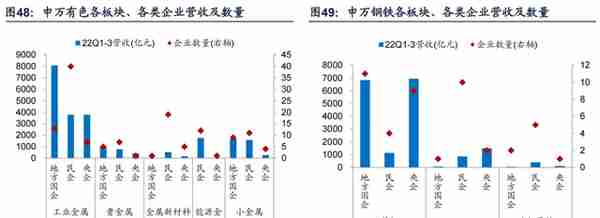

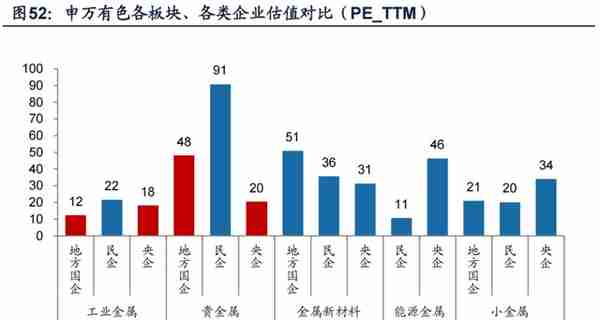

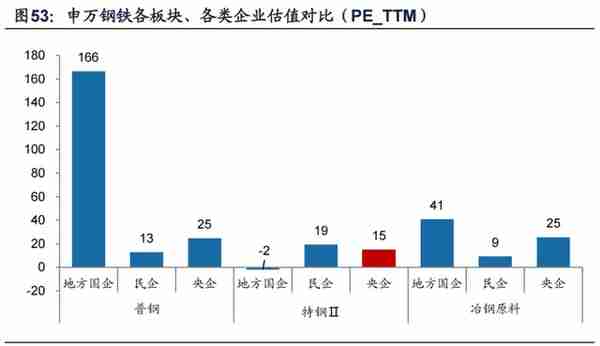

● 金属:关注工业金属、贵金属以及特钢板块国企估值修复。(1)基本面:工业金属、普钢及特钢国企具备规模优势,能源金属、小金属国企22Q1-3营收增速较高,小金属、特钢及普钢国企研发强度较高。(2)估值:有色行业关注工业金属及贵金属板块国企,钢铁板块关注特钢板块央企。

● 核心假设风险:宏观经济下行压力超预期;全球疫情仍存在反复的风险;全球经济修复可能不及预期;全球/中国通胀高位流动性可能边际收紧;中美贸易/金融领域的关系仍有不确定性。

二、军工:四大“加速”助力结构与估值重塑

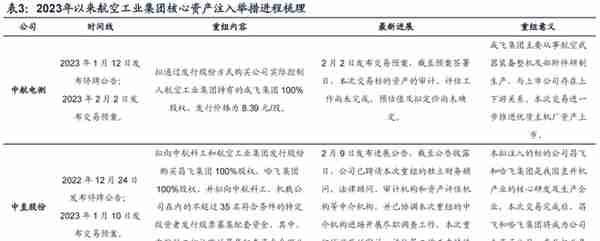

(一)资产注入加速:加强专业化整合,提升核心竞争力

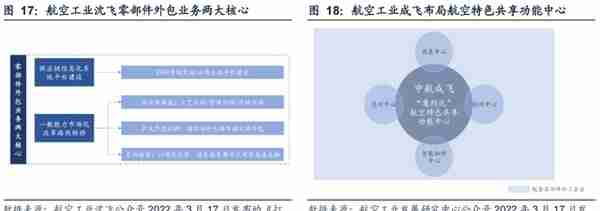

(二)供应链改革加速:主机厂推进产业链结构性调整,上游公司围绕主业进行产业链拓展

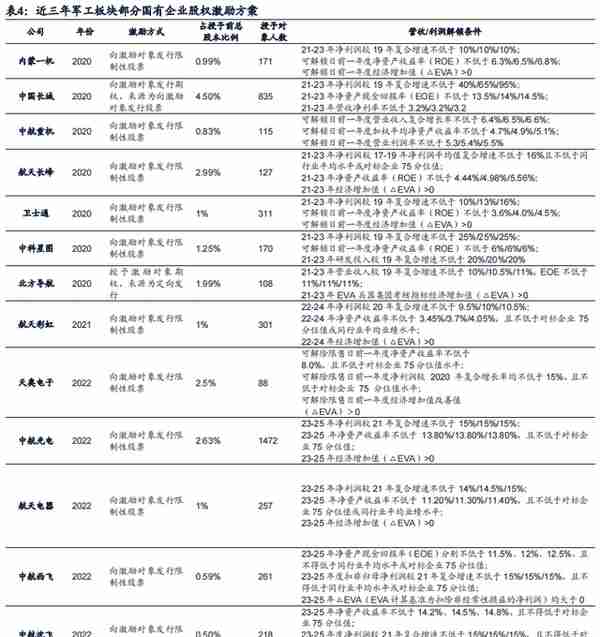

(三)股权激励加速:国企改革重要组成部分,推进与市场化接轨

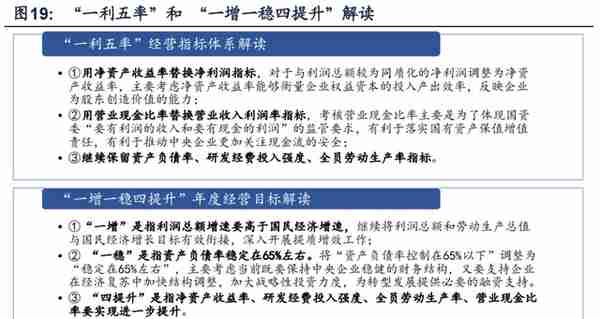

(四)提质增效加速:聚焦高质量发展,优化央企经营指标体系

(五)风险提示

三、通信:运营商为代表的国企在国民经济中角色转变,迎来价值重估

(一)运营商业绩拐点出现,To B业务第二曲线带动收入上升

5G周期叠加“提速降费”政策尾期,运营商守得云开。2019年以来,我国电信业务收入增速开始反弹。5G时代电信收入的增速的反弹来源于两方面,(1)5G时代来临,电信业务收入进入新周期,5G带动运营商ARPU值不断提升。(2)提速降费政策步入尾期。

(二)数字经济时代,运营商获新机遇与新使命,有望实现自身价值重塑

(三)运营商是通信行业可持续发展管理体系排头兵

(四)风险提示

四、公用事业:央国企改革、产业转型助力估值重塑

(一)国央企改革重塑估值,产业转型加速成长

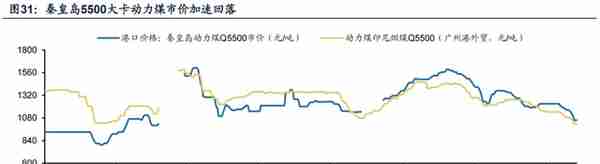

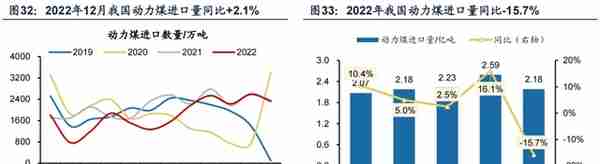

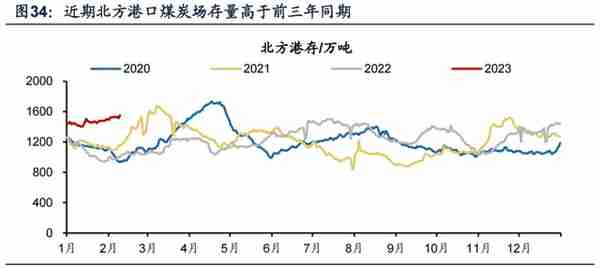

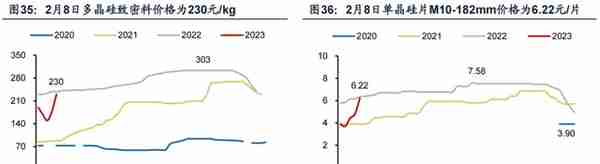

(二)看好煤、硅、电价三要素在2023年迎来持续改善

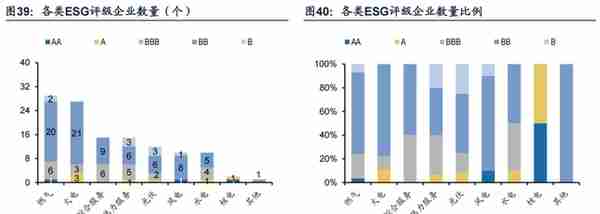

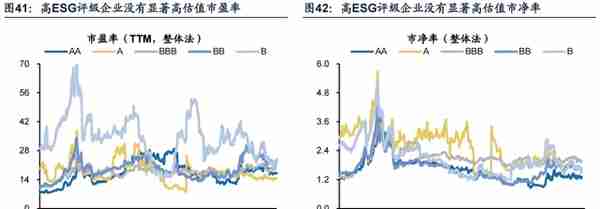

(三)考虑ESG评级因子,关注高ESG评级公用企业

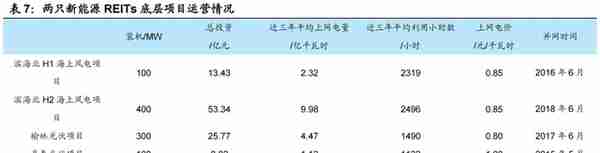

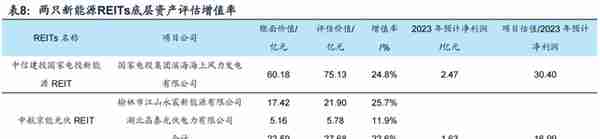

(四)新能源REITs提升估值助力扩表,助力资产盘活

(五)风险提示

五、化工:化工国企周期底部加速逆势扩张

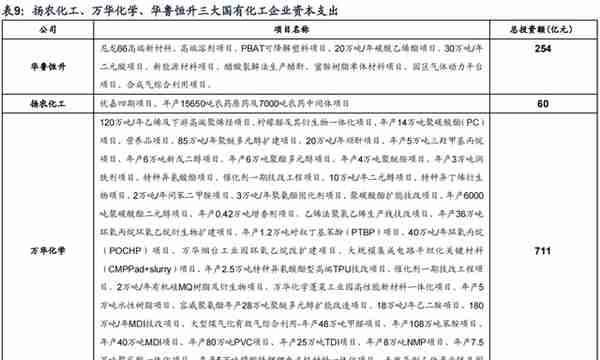

(一)化工行业进入新一轮资本开支周期

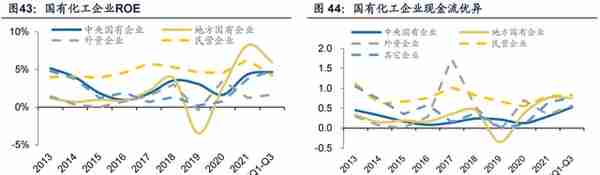

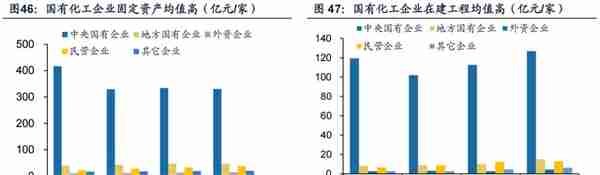

(二)化工国企现金流充沛、财务杠杆低

(三)风险提示

六、金属:关注工业金属、贵金属以及特钢板块国企估值修复

(一)基本面:工业金属、普钢及特钢国企具备规模优势,能源金属、小金属国企22Q1-3营收增速较高,小金属、特钢及普钢国企研发强度较高

(二)估值:有色行业关注工业金属及贵金属板块国企,钢铁板块关注特钢板块央企

(三)风险提示

上一篇

上一篇