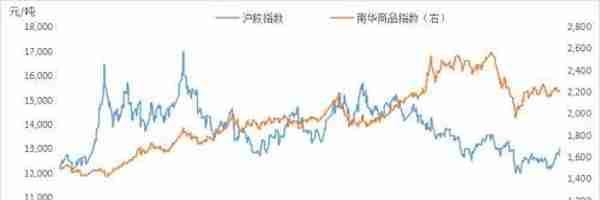

9月中旬以来,沪胶触底反弹,其中的主力RU2301合约短时间内从12185元/吨的低点迅速上涨至最高点13235元/吨。从2021年以来长期处于弱势下行的橡胶似乎在一夜之间扭转了颓势,一时间引得市场惊呼:常年熊大品种要翻身,复制2020年的行情可期。然而从基本面来看,虽然有部分的相似之处,但却也不完全相同。立足于绝对价格的相对低估,短期橡胶有反弹修复的需求,然而完全复制2020年同期行情的可能性或较小。

行情回顾

9月份以来沪胶扭转颓势迅速从底部反弹上涨,其中的主力RU2301合约短时间内从12185元/吨的低点迅速上涨至最高点13235元/吨。同期商品市场宽幅震荡为主,橡胶却截然相反,一反过去低迷的表现。橡胶近期的走强主要源于几方面因素的共同影响,首先是RU2209合约交割后卸下盘面沉重的交割压力,市场预期有所好转。其次,今年前期期现价差大幅回归,RU2209合约一度贴水混合现货价格,为近两年来回归程度最深,期现套利盘的获利了结,盘面空头减仓推动行情上涨。最后随着第四季度的临近,市场对于低仓单和天气炒作逻辑逐步再起,目前盘面仓单数量仍处于相对较低水平,甚至有再度重演2020年10月份行情的可能。在以上因素的公共支撑下,近期沪胶相对整体商品盘面表现较强。

图表1:沪胶指数与南华商品指数 数据来源:文华财经

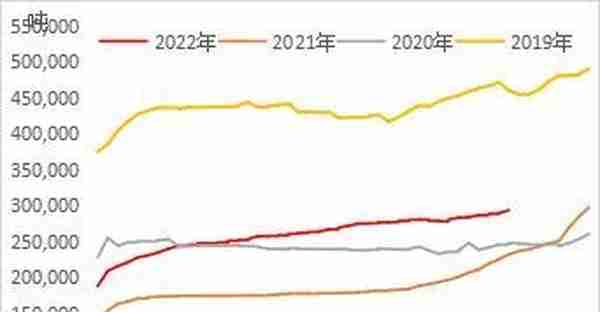

仓单数量较少,但仍高于近两年同期水平

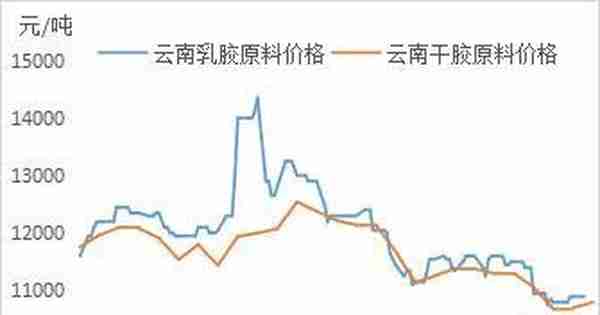

今年海南2月气温较往年偏低,且存在阶段性低温阴雨的情况,导致部分区域橡胶树落叶进程较慢,整体落叶出现不齐整且不彻底情况。进入4月份以来海南产区连续性低温降雨影响,进一步推迟开割时间,大部分加工厂大面积开割推迟至6月初至6月上旬,开割情况相较往年明显推迟。而云南产区整体天气状况良好,胶树长势良好,2022年开割时间较2021年略微提前,在4月中旬达到全面开割水平,产出陆续上量。

五月份海南进浓乳厂原料收购价格明显高于云南原料胶水收购价格,二者价差在2500-3500元/吨高位区间内。前期天然胶乳生产销售利润十分可观,进而刺激今年自开割后云南浓乳厂开工积极性处于高位状态。而对于海南而言,开割情况延迟,短期内暂无原料供应,而在浓乳高额利润刺激下,部分海南加工厂开始在云南采购低价原料,运输至海南进行生产销售。五月份浓乳成品价格优势明显,原料分流明显,短期内影响全乳胶产量。但是高价差持续的时间并不长,进入六月份以后随着海南产区陆续上量,端午节后大幅下滑,进浓乳厂原料收购价格从最高19300元/吨下滑至15000元/吨回吐前期涨幅,浓乳原料与全乳原料价差逐步回归至正常的水平,因此整体来看前期原料分流对全乳产量的影响或有限。

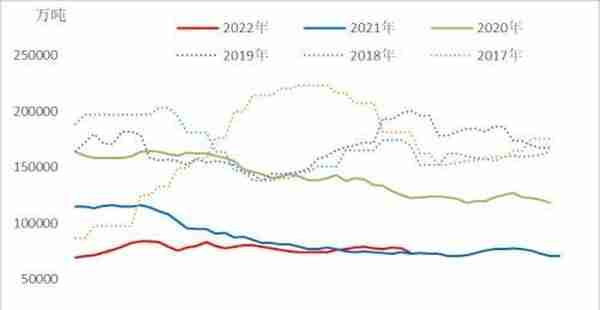

图表2:上期所仓单小计(11.25-次年11.15)

图表3:云南胶水原料价格

截至9月20日,上期所全乳仓单小计数量为293686吨,分别比2021年和2020年同期高处61506吨和45740吨。从仓单小计的增加的速度来看,也明显高于近两年同期水平。由于前一年生产的全乳胶最迟只能在当年6月1号之前注册成仓单,因此可以近似认为当年6月1号以后新增加仓单小计的数量即为当年的潜在新仓单新增数量。相比2020年,今年6月份以后仓单小计增加18560吨,而2020年同期增加9847吨,目前来看今年仓单小计绝对值数量高于2020年同期,同时增加的速度也相对较快,因此今年交易所仓单数量能否与此前市场预估大幅减少的情况相符仍有待观察和验证。

进口量增加,四季度库存或有累库压力

从进口来看,今年1—8月中国累计进口天然橡胶370万吨,同比2020—2021年分别增加5.3%和8.9%。二季度度往往是全年进口量的低点,下半年海外产区进入旺产季,季节性增产,进口往往也处于趋势上升。此外在目前套利价差回归后,随着后期一旦盘面反弹拉大价差,套利的进口驱动或再度增强。进口季节性的回升也将进一步推动库存的回升。

图表4:中国天然橡胶进口量 数据来源:Wind

目前中国天胶社会库存年中底部僵持,下半年将逐渐进入累库周期。截至2022年09月11日,中国天然橡胶社会库存92.95万吨,较上期缩减1.07万吨,环比跌幅1.14%,小幅加速去库,较去年同期缩减1.93万吨,同比跌幅2.04%,跌幅继续微幅收窄。据隆众资讯统计,截至2022年09月11日,青岛地区天胶保税和一般贸易合计库存量38.44万吨,较上期缩减0.12万吨,环比下跌0.31%。当前国内整体库存水平低于2020年同期,特别是深色胶库存整体提降幅大于浅色胶,这也是今年深浅色胶价差深度回归的主要驱动。

图表5:青岛保税区内库存数据来源:隆众石化网

图表6:青岛一般贸易库存数据来源:隆众石化网

需求弱势运行

尽管目前橡胶基本面和2020年同期有诸多相似之处,但最大的不一样的方面在于宏观基本面因素的背离。2020年下半年尚处于疫情后国内外经济复苏的阶段,宽松的货币和财政政策为金融市场带来强有力的流动性支撑,商品盘面在经济复苏和通胀预期交易的逻辑支撑下,大部分商品价格从底部上涨。然而2022年以来全球宏观转向,以美联储为代表的全球各国央行为了抑制通胀纷纷激进加息,金融市场风险偏好下降。9月22日美国联邦储备委员会宣布加息75个基点,将联邦基金利率目标区间上调到3.00%至3.25%之间,这是美联储今年以来第五次加息,也是连续第三次加息75个基点,创自1981年以来的最大密集加息幅度。往后来看,目前美联储的点阵图比市场预期更鹰派,联储官员对明年利率预期的中位值为4.6%,高于之前市场预计峰值4.5%;点阵图显示,多数官员预计到今年底还要再加息125个基点,将11月再加息75基点的可能性摆上台面。其次叠加俄乌战争等地缘政治因素的影响,海外经济体面临着复杂风险因素影响,全球经济存在高几率的衰退可能。

图表7:美国:联邦基金目标利率 数据来源:Wind

图表8:美国ECRI领先指标数据来源:Wind

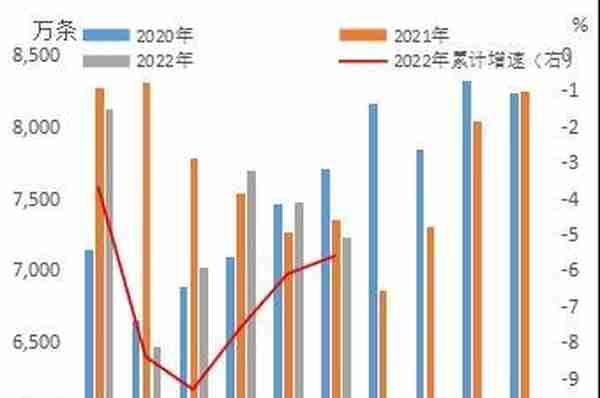

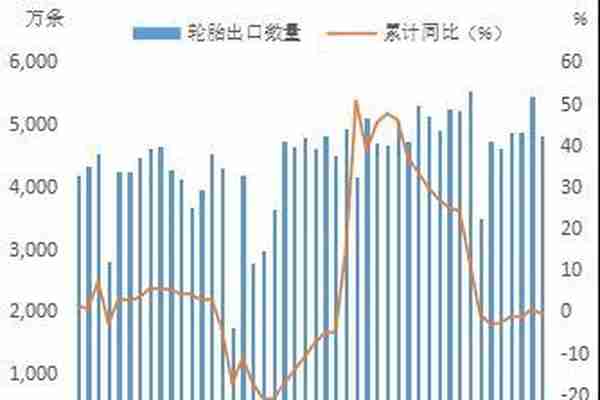

下游轮胎产量方面,据国家统计局最新公布的数据显示,2022年8月,中国橡胶轮胎外胎产量为7226.5万条,同比下降2.2%,1-8月橡胶轮胎外胎产量较上年同期降5.6%至5.64221亿条,减少3159万条。

从海关总署发布的8月橡胶轮胎出口数据来看,全球轮胎需求的复苏似乎出现了停滞。2022年8月,全国共计出口新的充气橡胶轮胎4823万条,同比去年下降8.9%,环比下降11.29%;这是今年自2月以来环比跌幅最大的一个月,全球轮胎需求疲软态势或已经出现。据海外轮胎媒体平台美国现代轮胎经销商(MTD)公开消息显示,在8月宣布的涨价通知中,已有轮胎企业的大车胎涨价幅度达到了9%。而此前北美市场已经经历了多伦高强度涨价,算上即将到来的10月涨价,海外大车胎市场的压力正在加大,高通胀压力促使海外销售增长放缓。

图表9:中国橡胶轮胎月度产量数据来源:Wind

图表10:中国橡胶轮胎出口量数据来源:Wind

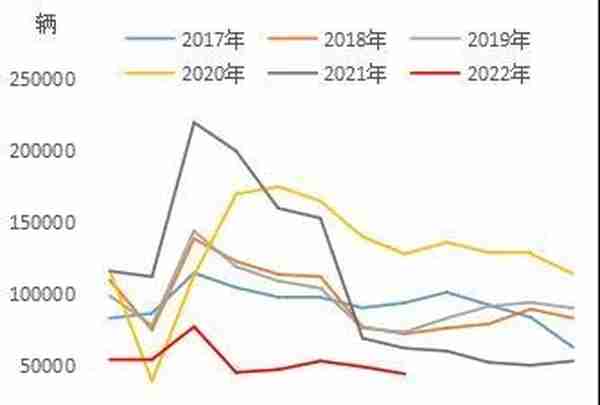

在轮胎内销市场,市场需求也不容乐观。行业的大型轮胎代理商代表普遍表示,受疫情、经济下行等因素影响,2022年,轮胎使用情况较往年下降了10%左右,市场需求明显降低,配套市场和替换市场均存在不小的销售压力。8月国内重卡销量迎来15连跌,今年1—8月的重卡市场累计销售47万辆,比上年同期的117.4万辆下降60%,减少了70万辆。横向来对比的话,今年8月份重卡市场的同比降幅已经是年内八个月来的最低值,比7月份的40.75%降幅还要少28个百分点。但是实际情况一点也不容乐观,由于去年7月1日起全国范围内开始实施柴油车国六排放法规,因此去年的销量主要集中在上半年,7月份和8月份销量很快断崖式下降至7.6万辆和5.13万辆,足以见市场需求的冷淡。

图表11:中国重卡销量数据来源:Wind

图表12:中国公路物流运价指数数据来源:Wind

根据中国物流与采购联合会的数据,8月份全国物流业景气指数为46.3%,环比下跌2.3%。从今年前8个月的指数变化来看,8月的46.3%为目前景气指数的次低,仅仅高出最低的4月份2.5个百分点。物流行业的低迷直接影响到了全钢胎市场的销量。运输司机收入压力增大,轮胎替换意愿不高,替换市场销量难有突破。

期现价差有所扩大,关注套利盘动向

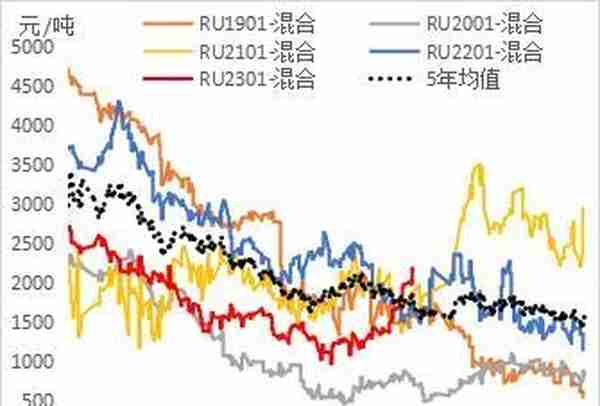

今年RU2209合约前期一度贴水回归混合胶现货,为近两年来以来的再度贴水回归,套利盘基本获利减仓。其次进入8月份以后,海外需求转弱,国际轮胎厂长约减量,导致国际需求下滑,叠加未来泰国进入季节性增产季,供应存在放大预期,套利商做空混合胶,导致混合胶现货价格跌幅领先,非标基差走弱。

图表:13:沪胶01合约-混合胶价差数据来源:Wind

图表14:沪胶05合约-混合胶价差数据来源:Wind

截至9月21日收盘,RU2301与混合价差为2230元/吨,RU2305与混合价差为1970元/吨,相比前期明显走扩,同时沪胶1-5价差重现近月升水格局。从历史数据来看,2020年10月份在沪胶大幅上涨的过程中,近远月价差也曾一度扭转格局,然而持续时间并不长,只有短短不到一个月的时间。价差格局的变化往往伴随着商品基本面的逆转,但是沪胶价差的变化一般难以持续,说明短期更多是资金情绪的影响推动所致。后期需更多关注期现价差拉开之后套利盘的动向。(作者单位:国贸期货)

本文源自期货日报

上一篇

上一篇