作者 | 刘雨洁、吴思瑾、王与桐

编辑|石亚琼

*

在2021年6月,欧洲科技服务机构Tyto就提出,2021年是独角兽创纪录之年:每天都会出现1.18只新独角兽。仅2021年上半年,就有203家新公司达到了10亿美元估值,进入了独角兽阵营。在短短五个多月内,新独角兽的数量已经比2020年全年增加了69%。2020年,独角兽数量是120家公司,与2019年的123家、2018年的122家的相差不大。

“独角兽”一词于2013年首次用于指代一家估值超过10亿美元的私营初创公司,由Cowboy Ventures的创始人、风险投资家Aileen Lee创造。她之所以选择这种神话动物,是因为只有极少数公司达到了这个价值,就像独角兽一样稀有。时至今日,或许已经日渐寻常。

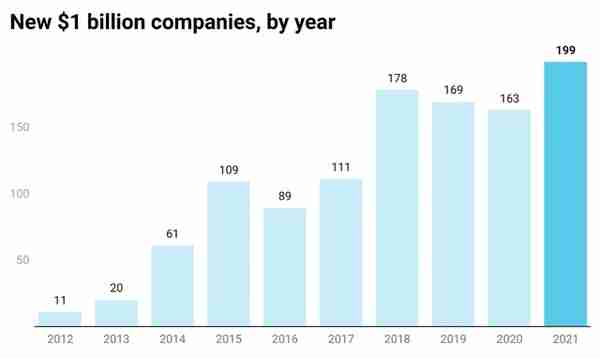

另一家测算机构给出了类似的判断:根据与Emerging Tech Brew 共享的Crunchbase 数据,到2021年仅五个月,就有199家新公司达到独角兽地位,超过了2020 年全年达到独角兽地位的163 家公司,这个数字高于过去九年的任何全年总数。

截至2021年5月

到了年底,独角兽数量果然进入了新阶段——2021年12月,胡润百富发布了《2021全球独角兽榜》,该榜显示,全球“独角兽”企业数量在2021年猛增至1058家,相对于2020年的586家增幅达80.55%。依托于2021年全球创投的“大放水”,仅去年一年,全球成为新晋独角兽的企业就超过了500家。

独角兽的缔造神话,不仅出现在美国,在大洋彼岸,中国也在发力。

2021年,所有独角兽分布在42个国家(2020年29个),221个城市(2020年145个)。美国2021年新上榜347家,中国新上榜146家。美国下榜94家,其中89家“升级”了(75家上市,14家被并购),5家估值跌破10亿美元而退出榜单。中国下榜72家,其中41家“升级”了(38家上市,3家被并购),31家估值跌破10亿美元而退出榜单。

在所有的独角兽中,美国占比第一,中国占比第二。

图源:知乎@云舟

根据Crunchbase的数据,在全球范围内,医疗保健、金融服务以及隐私和安全是价值超过10 亿美元的新公司最受欢迎的行业。

中国在电商、造车、移动互联网等赛道,都有着独特的优势。同时,在芯片、云计算、新药研发等领域,技术相比海外都有几年的差距。

长期以来,中国一级市场的风向标,全球独角兽占了很大的比重。在我们尚未领先的领域,学习全球的“优秀作业”,是为数不多的追赶思路。

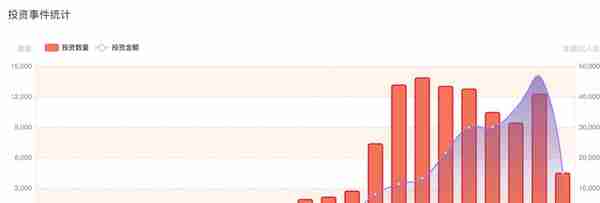

不可忽视的是,2022年,中国创投市场进入了冷却期。根据IT桔子,2022年截至6月22日,融资事件和金额均不及2021年一半,金额甚至只有2021年的1/3。

来源:IT桔子

本文,36氪梳理了海外ToB领域,包括航天、半导体、PLG、数据库、医疗健康、金融科技、区块链等细分方向,近三年来的新晋独角兽。

在投资谨慎、风口匮乏的当下,分析、学习海外独角兽的先进之处,并结合中国本土国情,可能是在创投低迷期,初创企业和风投机构的好选择。

01 先进制造——半导体、航天、未来出行

航天

未来的企业至少有两条「宇宙赛道」的竞争,一条向“虚”,即元宇宙概念的落地与应用,另一条向“实”,即商业航天产业的发展与应用。

长期以来,商业航天一直是全球最值得关注行业之一,但在过去的很长一段时间里,由于技术、资金、太空经济意识和政治格局等原因,航天市场的商业行为多为国家队承包,例如我国的中国国家航天局和美国的NASA,都多次执行过商业发射任务。然而近年来,越来越多的民营企业开始进军商业航天赛道,多家航空航天初创公司也通过直接上市、SPAC或后期私人融资轮次从“早期”发展为独角兽。

背后的逻辑是,先进的火箭制造、发射及可回收技术极大降低了火箭发射成本,从而带动了商业卫星、太空育种、甚至是太空旅游的市场需求,这些市场需求会催生出新的太空经济模式。而且由于轨道、频段等太空资源是有限的,民营的商业航天公司更加渴望快速占领市场,而投资者则希望利用这场新的全球太空竞赛实现稳定的资本布局。

航天赛道,增长的关键要点有三:

1.市场吸引力:对于企业家和私人投资者而言,太空是性感的,曾经意想不到的商业模式可能会通过太空来实现。例如通过大量部署卫星可以使卫星服务市场下沉,扩大市场规模,而且在很多领域,商业卫星的使用、盈利逻辑已经十分成熟。

2.流动性融资事件发生得更快:SpaceX 成立于大约 20 年前,虽然还不是一家上市公司,但私人投资者已经能够退出并看到巨额利润;Planet 成立于 10 年前,在过去5-8 年成立了类似的估值达到 10 亿美元的公司;Relativity Space 在4 年内成为独角兽;Momentus(一家 Starburst 投资组合公司)在不到 36 个月的时间内取得了独角兽地位。曾经被认为风险太大或被视为科学项目投资的初创公司已被证明符合标准的 10 年基金期限。

3.技术基础具备:商业火箭的成本在降低,运力在增加,曾经认为回收复飞数次就要大修甚至报废的火箭发动机已经可以重复运行数十次依然完好。卫星的制造成本也有所降低,并且可以开始批量生产,这些都在持续推动商业航天行业向前发展。

航空航天领域的变化与能源、通信、人工智能、制造、新材料等领域的发展和机遇息息相关,是一个所有人都能产生共识的需要持续发展行业。

Axiom Space公理太空 2021年估值65亿美元

Axiom Space成立于2016年,是一家美国太空服务提供商,公司以商业空间站为核心,致力于提供人类航天飞行、太空在轨研究、在轨制造、空间探索支持等服务,还将为用户提供太空旅行服务。2021年2月,Axiom Space完成由C5 Capital领投的1.3亿美元B轮融资,将建造世界上第一个商业空间站,目前估值65亿美元。

36氪经公开资料整理

ABL Space Systems 2021年估值24亿美元

2017年成立的ABL航天系统公司(ABL Space Systems),是一家美国小型卫星发射及运营服务提供商,主要提供制造火箭以发射小型卫星的服务,致力于为小型卫星行业开发低成本运载火箭。2021年10月,ABL Space Systems公布新一轮2亿美元融资,目前估值已达到24亿美元。

36氪经公开资料整理

半导体

2022年,全球半导体芯片产业规模有望达到6000亿美元左右。随着大数据、人工智能和机器学习等深度技术领域成为我们生活的重要组成部分,高级芯片和处理器架构将变得越来越重要。在终端市场,缺少单个关键芯片可能会阻止价值数万美元的设备的销售。过去两年,芯片短缺导致全球半导体与其客户行业之间的收入损失超过5000亿美元,仅2021年汽车销售损失就超过2100亿美元。

根据过去两年中所发生的投资事件、创业方向及来自德勤等咨询调研机构的预测,全球半导体行业正在呈现以下几个趋势:

- 继续受到全球芯片持续短缺的影响。

- 全球范围内对相关人才的追逐愈演愈烈。仅在2021年8月就有超过400万美国工人辞职,半导体行业也感受到了压力。

- 芯片制造本地化势头强劲。全球半导体行业正致力于以前所未有的水平提高其整体产能。预计到 2023 年底,全球晶圆开工率将比2020年高出50%,台湾和韩国的传统制造业集群依旧势头强劲;但越来越多的机会将出现在美国、中国、日本、新加坡、以色列和欧洲——这种趋势被称为“本地化”——在供应链的下一步附近增加芯片生产,这将扭转数十年来的趋势,从芯片设计和晶圆制造,到封装、测试、原始设备制造商(OEM)组装等,涉及数十个国家。

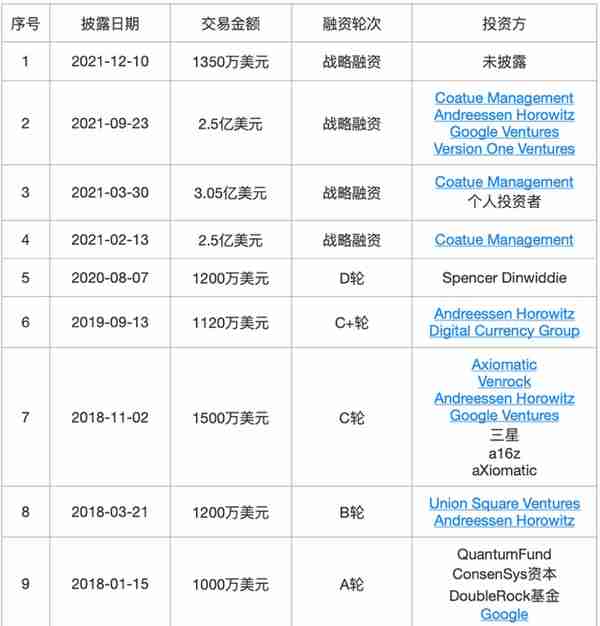

SambaNova 2021年估值超50亿美元

AI芯片公司SambaNova成立于2017年,总部位于美国加州帕洛阿尔托,2019年春季发布的Cardinal云端训练芯片,落地于美国阿贡国家实验室、美国能源部旗下国家核安全管理局(NNSA)等多个研究机构。2021年4月,该公司获得来自贝莱德、GIC、软银集团、英特尔资本、淡马锡、谷歌风投、万融资本、华登国际等投资等6.76亿美元的D轮融资,融资后估值超过50亿美元,一举跃升欧美估值最高的AI芯片公司。

36氪经公开资料整理

Cerebras 2021年估值超40亿美元

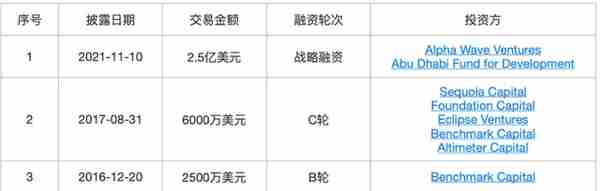

以巨型芯片闻名的独角兽公司Cerebras成立于2016年,总部位于美国加州洛斯阿尔托斯。2021年4月,Cerebras推出了巨芯二代WSE-2,可处理超级计算任务,以及搭载WSE-2芯片的AI超算系统CS-2。2021年11月,Cerebras Systems宣布获得由ADG、Alpha Wave Ventures等投资的2.5亿美元战略融资,投后估值超40亿美元。

36氪经公开资料整理

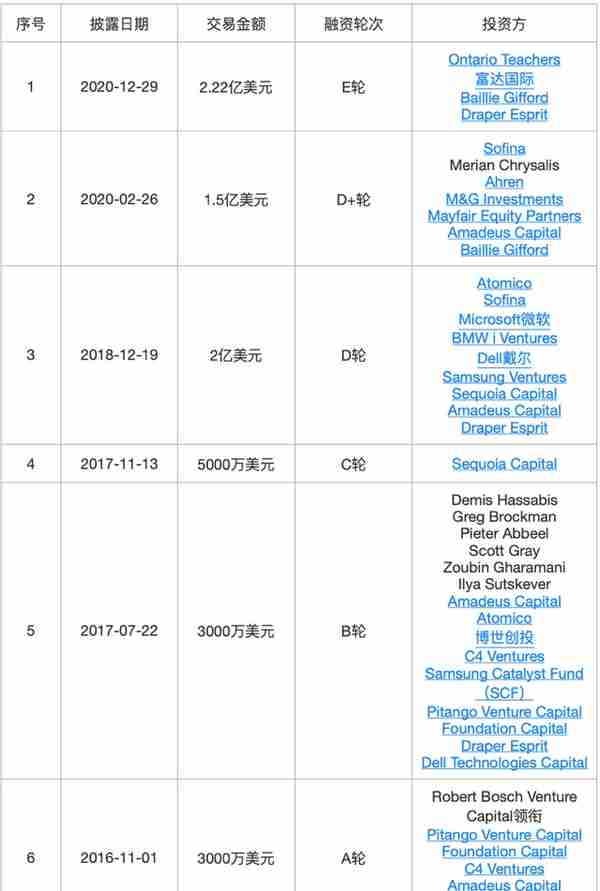

Graphcore 2020年估值27.7亿美元

Graphcore成立于2016年的英国布里斯托尔。2020年7月,Graphcore推出第二代云端训练芯片GC200。同年12月,Graphcore完成了由Draper Esprit、富达国际、Baillie Gifford、安大略省教师退休金计划委员会和施罗德管理的基金等共同投资的2.22亿美元E轮融资,该笔融资后,Graphcore估值达27.7亿美元,这使得它成为欧洲市值最高的芯片初创公司。

36氪经公开资料整理

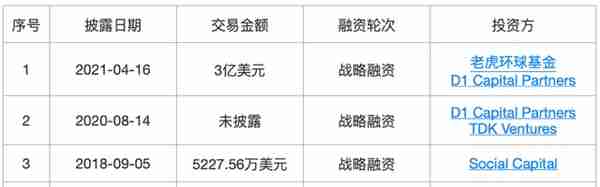

Groq 2021年估值超10亿美元

创立于2016年的美国云端AI芯片初创公司Groq,推出了一款云端推理芯片GroqChip,可以实现16个芯片间互连和230 MB SRAM,灵活集成到嵌入式应用中,算力可达750 TOPS。2021年4月,Groq宣布获得3亿美元新融资,由Tiger Global Management和亿万富翁投资者丹·桑德海姆(Dan Sundheim)的D1 Capital领投。新的融资使Groq的估值超过10亿美元。

36氪经公开资料整理

Tenstorrent 2021年估值10亿美元

Tenstorrent于2016年创立,总部位于加拿大多伦多市。2020年4月,Tenstorrent推出其第一款AI芯片Grayskull,可以兼顾AI训练和推理任务。2021年5月,Tenstorrent公布了其超过2亿美元资金的C轮融资,由私募股权机构富达管理(Fidelity Management)领投。融资完成后,这家公司的估值达到了10亿美元的级别。

Hailo Technologies 2021年估值10亿美元

以色列AI芯片独角兽Hailo Technologies成立于2017年,总部位于特拉维夫,主打为边缘设备提供数据中心性能。2021年10月,Hailo Technologies公布了由Poalim Equity、Gil Agmon领投的1.36亿美元C轮融资,此后,Hailo Technologies的总估值约为10亿美元,正式晋升独角兽企业。

36氪经公开资料整理

SiFive 2022年估值超25亿美元

美国知名芯片设计厂商SiFive成立于2015年,是一家基于RISC-V架构的芯片设计商,致力于将开源标准引入半导体设计,使其更便宜且更容易被客户使用。2022年3月,RISC-V宣布获得来自Coatue Management领投的1.75亿美元F轮融资,公司估值已超过25亿美元。

36氪经公开资料整理

新能源

自去年第三季度达到25只的峰值以来,北美的新能源独角兽的数量越来越少。而在国内,新能源创业企业越来越多,逐渐成为未来独角兽的储备力量。

2021年,在COVID-19大流行、全球供应链中断、数次极端天气事件以及以燃料和电力价格飙升为特征的全球能源供应紧缩的持续压力下,全球电力和可再生能源市场出现了新趋势。

- 供应链正在对可再生能源成本施加压力。2021年,由于与新冠相关的供应链中断,风能和太阳能光伏 (PV) 技术的关键原材料价格上涨了三倍,给可再生能源成本带来压力。到 2023 年,许多原材料的价格预计将比 2019 年的水平高 20-30%,风能和太阳能原始设备制造商正在寻找削减供应链的方法,以最大限度地提高增长,同时最大限度地降低成本。从长远来看,最终消费者对可持续性的敏感性将影响供应选择并刺激替代供应链,这些供应链将越来越关注可循环性和可回收材料。

- 尽管存在供应链问题,但可再生能源仍有望增长。气候和可再生能源政策正在激增,许多公司推动采购清洁能源为将可再生能源推向市场创造了新的机会。

图源:www.holoniq.com

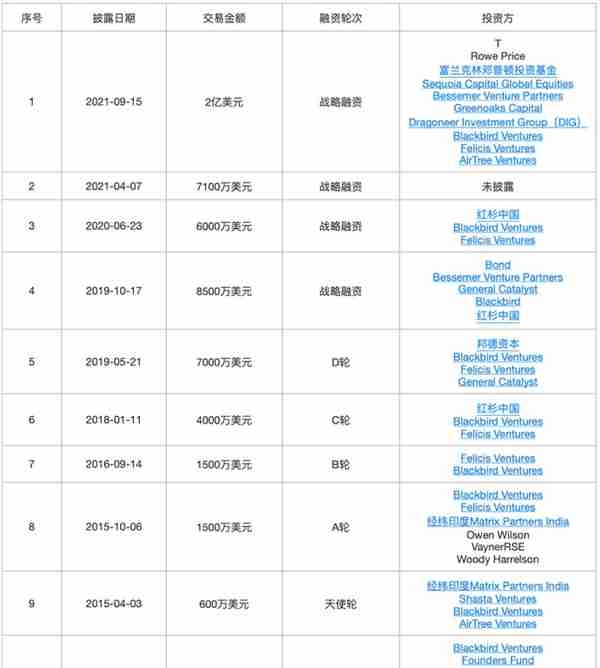

Redwood Materials 2021年估值37亿美元

2017年,特斯拉联合创始人、前CTO杰弗里·斯特劳贝尔创办了电池回收及再利用公司 Redwood Materials,主要是通过回收电动汽车动力电池以及电子产品中的废旧电池,提取其中制造锂离子电池的重要原材料镍、钴等,再将这些原材料投入到新电池生产当中去,以此创建闭环电池循环供应链。2021年7月,Redwood Materials宣布完成7亿美元C轮融资,投资方包括T. Rowe Price、Baillie Gifford和Fidelity,估值达到37亿美元。

36氪经公开资料整理

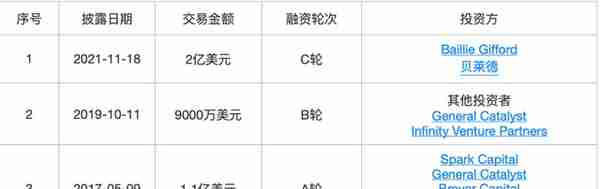

Watershed 2022年估值10亿美元

气候解决方案软件提供商Watershed成立于2019年,总部位于旧金山。Watershed的软件平台可帮助企业规划、实施和运行气候计划,该平台还使企业能够评估清洁电力项目等解决方案的影响,访问和投资于碳去除和高质量碳抵消,并生成符合 TCFD、CDP、SASB 和 GRI 标准的碳核算报告。目前,Watershed专注于具有成熟可持续发展战略的前瞻性公司,而不是工业或金融机构。以Airbnb、Expensify、Monzo、Stripe等为代表的客户群反映了其加州科技行业的根源。2022年2月,Watershed宣布在由风险资本投资者红杉资本和凯鹏华盈共同领投的B轮融资中筹集了7000万美元,估值达到10亿美元,跻身独角兽阵营。

Commonwealth Fusion Systems 2021年估值40亿美元

聚变能源服务商Commonwealth Fusion Systems(CFS)成立于2017年,总部位于马萨诸塞州麻省理工学院,从事聚变机器的设计和制造,致力于将物理学与磁体技术相结合,以加速聚变能源商业化的道路。2021年12月,CFS宣布完成了18亿美元的B轮融资,由Tiger Global领投,同时也包括来自比尔盖茨和马克贝尼奥夫的Time Ventures等知名人士的投资,用于将聚变能源商业化。投后估值达40亿美元,目前所有新能源公司都在争相创造无碳能源,而本轮融资是所有这些初创公司中规模最大的一轮。

36氪经公开资料整理

02 企业服务——PLG、基础软件、其他SaaS

在美国市值最高的20个软件企业里,有14家是企业服务公司,但在中国市值最高的20个软件企业里只有4家企业服务公司。

中国目前有2200万家企业,但至今还没有一家“独角兽”公司为企业提供基于SaaS服务的价值超过10亿美元。在实际应用场景中,主要企业服务软件都被海外厂商所控制;随着国产替代的趋势日益明显,中国软件即将面对新的市场。未来,随着企业数字化转型需求的全面释放和 SaaS领域的全面爆发,中国必然会出现Salesforce这样的企业,因此,在此刻,关注全球软件领域的新晋独角兽,对中国企业有着至关重要的作用。

近三年内,海外新晋独角兽主要集中在PLG和基础软件两个赛道。

PLG

PLG即Product-led Growth,产品驱动增长模式,就是用户在专业销售团队介入之前便能自主试用甚至付费的模式。

最早关注PLG的风投基金OpenView将符合PLG这一增长模式的企业分为四大类:开发者和产品工具、后台支持和运维、用户运营,以及生产力和协作工具。目前,国外的PLG模式无法照搬到中国,中国的PLG更多出现在设计协同类、办公协同(会议、文档、无代码表格)、音视频协同、研发管理这四类。

zapier 2021年估值50亿美元

Zapier成立于2011年,是一个自动化工具,可以整合两个或以上应用程序,自动执行重复性工作,从而提高效率,简单来说就是所有API的API。作为一个无代码工具,Zapier的使用者不需要代码基础,即可轻松实现不同软件间的集成。自成立以来,Zapier公开的融资仅有130万美元(2021年1月,红杉和Steadfast Financial向部分早期投资者购买了公司的老股,把50亿美元作为价格标准),同年3月,Zapier的ARR突破了1.4亿美元,比前一年增长了约50%。

36氪经公开资料整理

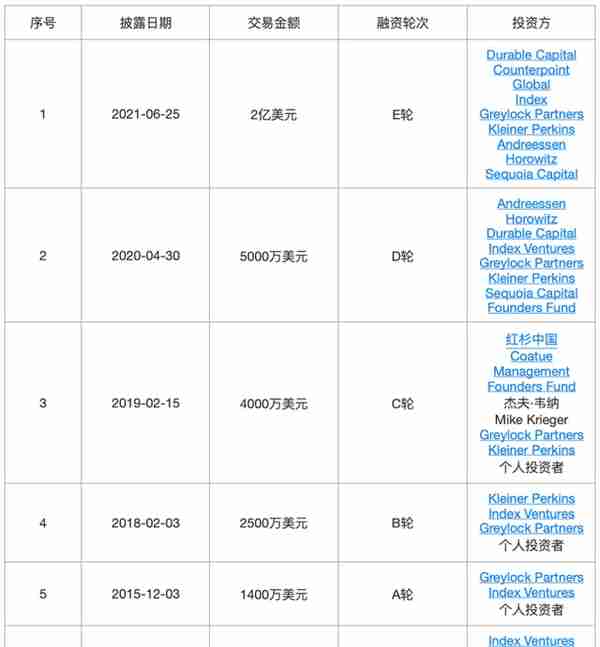

Figma 2021年估值100亿美元

Figma成立于2015年,是一款基于网页的界面设计协作工具,用户不必下载安装,打开网页即可操作,项目保存在云端。支持多用户在线协作的特点,还免去了文件传输的繁琐,能有效提升工作效率。简单来说,Figma = 浏览器版Sketch + Zeplin + InVision。2021年6月,FigmaFigma 公布了 Durable Capital Partners 和摩根斯坦利旗下 Counterpoint Globa领投的E轮2亿美元融资,估值达100亿美元。

36氪经公开资料整理

Loom 2021年估值15.3亿美元

成立于2016年的Loom,是一家美国即时共享工作视频平台开发商,其开发一种工作交流工具,用户可以通过即时共享的视频传达消息。2021年5月,Loom公布了由Andreessen Horowitz领投的1.3亿美元C轮融资,估值达到15.3亿美元,成为新晋独角兽。

36氪经公开资料整理

Canva 2021年估值400亿美元

诞生于2013年的Canva可画,是一家视觉传播和在线协作平台,为用户提供零门槛,拖拽式设计编辑工具(网页端/ App)和海量精美的设计模板,涵盖演示文稿,海报,视频,社交媒体等200多种设计场景,满足用户工作生活中的各类视觉内容创作需求。不仅如此,还整合全球版权内容资源,规避版权风险。2018年,Canva可画正式进入中国市场。2021年9月,Canva可画宣布完成由普徕仕集团 (T. Rowe Price) 领投的2 亿美元战略融资,公司估值高达400亿美元。在这轮融资之前,它的估值还只有150亿美元,半年之间翻了数倍,成为全球发展最快的软件公司之一。

36氪经公开资料整理

ClickUp 2021年估值40亿美元

ClickUp成立于2017年,是一个All-In-One的项目管理应用。和其他产品从单一功能切入不同,ClickUp拥有强大的功能组合和易用性,包含文档、即时通讯、OKRs、销售自动化、图形设计、视频、白板等几乎所有东西。仅4年时间,它已获得数百万用户,并转化了80万付费团队,ARR在过去2年翻了17倍,达到7000万美元。2021年,ClickUp完成了a16z和Tiger Global共同领投的4亿美元C轮融资,估值达到40亿美元。这是办公生产力领域目前金额最大的C轮融资。

MIRO 2022年估值175亿美元

俄罗斯协作服务公司Miro成立于2011年,针对企业流程管理,提供了一套视觉协作(Visual Collaboration)工具——一款同时支持多人协作沟通的画布,支持视频、文档、标签与思维导图等。 目前ARR超过3亿美金,并且在2022年初完成了4亿美元C轮融资,由ICONICQ Capital领投,其他机构投资者还包括Accel、Atlassian、Dragoneer、GIC、Salesforce Ventures 和TCV等,投后估值为175亿美元,现在是美国第8大最有价值初创公司。

36氪经公开资料整理

Grammarly 2021年估值130亿美元

Grammarly于2009年在乌克兰创立,总部位于旧金山,是一款基于AI开发的日常英文写作辅助工具,主要面向个人、企业和学校提供检查语法及拼写错误。Grammarly2021年ARR达到7200万美元,并于当年11月完成了由Baillie Gifford和贝莱德基金投资的2亿美元C轮融资,投后估值超过130亿美元,跻身Crunchbase全球独角兽排行榜第35位。

36氪经公开资料整理

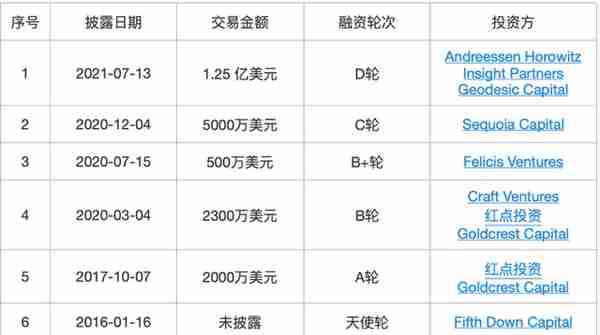

Sourcegraph 2021年估值26亿美元

Sourcegraph被称为“代码界的 Google”,通过搜索代码,将软件开发和IT运营的各个环节联系起来,让团队能更便捷地写代码,更快地发现和修复Bug,更流畅地进行协作。Sourcegraph于2013年创建,2021年7月,完成了由a16z领投的1.25亿美元D轮融资,估值达到26亿美元,历史股东包括红杉资本、Craft Ventures 等。

36氪经公开资料整理

基础软件

以安全、数据库等为代表的基础软件,一直以来都是被“卡脖子”的重点领域。基础软件是软件产业的核心基础和制高点,更是整个现代互联网的重要支撑。

Snyk 2021年估值85亿美元

Snyk 成立于 2015 年,是一款面向开发者的应用安全工具,特点是完备的商用代码漏洞数据库和快于其他代码分析技术10~50倍的扫描速度,为开发者提供对安全问题的实时监测和自我反馈。Snyk在2021年9月初获得了Tiger,BlackRock,Temasek以及Accel的 F轮融资,不到一个月内,Salesforce和Atlassian又追加了 7500万美金,公司估值达到了85亿美元。

36氪经公开资料整理

Databricks 2021年估值380亿美元

Databricks于2013年在旧金山成立,是一个基于开源的Apache Spark大数据框架的统一数据分析平台,也是大型数据分析工具的最大供应商之一。除了Spark外,Databricks的产品还包括开发和维护AI生命周期管理平台MLflow、数据分析工具Koalas和Delta Lake。2021年9月,Databricks宣布获得由摩根士丹利的Counterpoint Global领投的16亿美元H轮融资,本轮融资后,Databricks的估值已经飙升至380亿美元。

36氪经公开资料整理

Fivetran 2021年估值56亿美元

Fivetran成立于2012年,是一家在传统ETL的基础上进行创新的数据整合公司,Fivetran可以连接企业的关键数据源,提取和处理所有数据,然后将其转储到数据仓库(如Snowflake、BigQuery或RedShift),以便在需要时进行SQL访问和进一步转换。2021年9月,Fivetran完成a16z领投的5.65亿美元D轮融资,估值达56亿美元。

36氪经公开资料整理

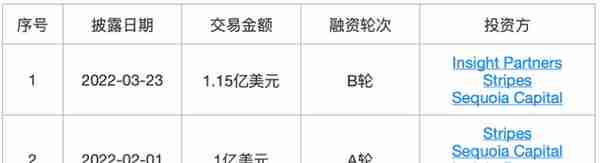

Island 2022年估值13亿美元

总部位于美国得克萨斯州达拉斯的Island于2020年成立,Island是一款专为B端企业做的以安全为中心的浏览器,能够禁用复制粘贴和屏幕截图等功能,以防止关键数据泄露。此外,其产品能为承包商和BYOD员工提供安全访问渠道,内置一系列安全功能,包括网络过滤、网络隔离、漏洞防范、智能网络路由和零信任网络访问等。2022年3月,宣布以13亿美元的估值完成1.15亿美元的B轮融资,由Insight Partners领投,Stripes和Sequoia Capital跟投。

36氪经公开资料整理

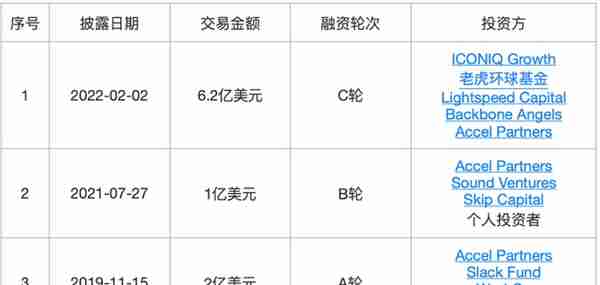

1Password 2022年估值68亿美元

于2005年在加拿大成立的1Password 是一款密码管理器,它为用户提供了一个将各种密码、软件许可证和其他敏感信息存储在由PBKDF2保护的主密码锁定的虚拟保险库中的地方。2022年2月,1Password宣布已完成6.2亿美元的C轮融资,公司估值提高至68亿美元。本轮融资由ICONIQ Growth牵头,参投方包括Tiger Global、Lightspeed Venture Partners、Backbone Angels 和 Salesforce Ventures。

36氪经公开资料整理

Drata 2021年估值10亿美元

做合规自动化的Drata成立于2020年,是一个主要针对云上企业的安全和合规自动化平台,它持续监控和收集公司安全控制的证据,同时端到端的简化合规工作流,以确保审计随时准备就绪。其产品包括了目前的几个核心合规标准和报告,SOC 2、ISO 27001、HIPAA、PCI DSS 以及刚刚上线的 GDPR。Drata在1年时间内完成3轮融资,最近的一次是去年11月刚完成的1亿美金的B轮融资,由Iconiq领投,Salesforce以及A轮领投方GGV 等跟投,至此,估值也达到了10亿美元。

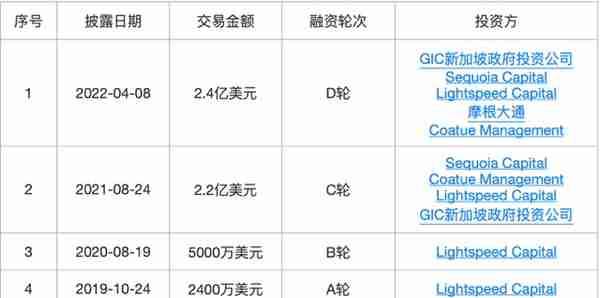

Grafana 2022年估值超过50亿美元

诞生于2013年的Grafana是正在兴起的数据可观测性赛道的代表,通过打破数据边界,把散落在各个角落的数据汇聚到一个统一的平台,数据可观测性是指把散落在各个角落的数据汇聚到一个统一的平台,人们通过该平台进行监控和分析,以全面、实时地了解所有的数据质量及数据状态。根据截至2020年底,公司营收超过3000万美元,2022年4月,Grafana Labs披露了GIC领投的2.4亿美元D轮融资,外界猜测本轮估值大约在50-60亿美金之间。

36氪经公开资料整理

其他软件服务

Gong 2021年估值72.5亿美元

Gong是一家专注“销售对话智能”领域的科技公司,2015年成立于以色列,总部位于加利福尼亚州旧金山,通过自然语言处理(NLP)技术对销售人员的语音会话进行解析,帮助一线销售复盘和学习每一次客户沟通,同时赋能销售经理为团队提供培训,通过人工智能捕捉和理解每一次客户互动,然后通过数据分析进行洞察,使团队能够根据数据而不是意见作出决策。2021年6月,Gong完成了2.5亿美元的D轮融资,估值达到72.5亿美元,它目前拥有1.2亿美元的ARR和超过1300名客户。

03 医疗——医药和生物技术、医疗器械、数字医疗

数字医疗

2022 年,根据福布斯的预测,一些趋势将继续鼓励医疗保健行业对数字能力的更大需求。

- API占据中心位置。21世纪治愈法案要求提供者通过应用程序编程接口(API)让患者轻松、数字地访问他们的医疗记录。鉴于消费者继续使用各种收集和共享健康数据的健康应用程序,未来健康数据的需求将继续上升。

- FHIR(快速医疗保健互操作性资源) 混乱仍在继续。FHIR标准是一项非强制性指南,用于简化健康信息的安全交换。由于该指南不同版本都有不同的互操作性流程规范,因此如果没有授权升级到 FHIR 的最新版本,许多组织将维持现状以避免更新的额外成本和业务中断。

- 数字医疗领域的风投资金激增。

- 通过区块链构建去中心化健康数据的势头。2022 年,医疗保健组织和数字医疗保健公司将加大研究力度,以开发利用区块链在医疗保健领域的力量的方法。

- 虚拟护理增加。人们在疫情期间学会了如何虚拟工作和娱乐,并证明这种远程分布式模型可以很好地处理不需要面对面会议的事务。虚拟护理在 2021 年出现了强劲的增长,据报道是 Covid 之前的基线水平的 38 倍。

ConcertAI 2022年估值19亿美元

成立于2018年的美国医疗SaaS公司ConcertAI,解决方案涵盖治疗的整个生命周期,包括为生物制药提供的SaaS和AI SaaS解决方案,用于临床决策支持的TeraRecon解决方案,和联合领先的生物医学创新者和医疗保健提供商的生态系统。2022年3月,ConcertAI公布了来自第六街 (Sixth Street)投资的1.5亿美元的C轮投资,估值达到19亿美元。

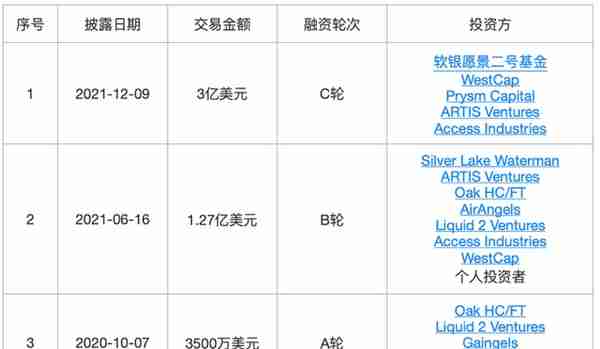

Cerebral 2021年估值48亿美元

成立于2020年的在线心理健康企业Cerebral,通过远程医疗技术,为患者提供结合了治疗和药物服务的一站式平台,让心理健康护理变得更可及、可负担,同时也消除患者对病耻感的担忧。2021年12月,Cerebral宣布了由软银Vision Fund 2领投的3亿美元C轮融资,目前估值达到48亿美元。

36氪经公开资料整理

Benching 2021年估值61亿美元

成立于2012年的数智化CRO软件Benchling,提供了一款统一的生命科学研究和开发云软件平台,以集中所有研发数据并实现标准化。该平台主要针对复杂大分子研究构建,让用户可以对任何事物进行建模和互联,从序列到细胞系再到试剂等等,可以把任何实验过程建模成数字化的工作流程步骤。用户可以创建自定义的仪表板,用于追踪任何研发数,无需代码即可调整基准测试,集成任何工具或软件自动执行那些手动操作的数据任务。2021年11月,Benching公布了来自富兰克林邓普顿投资基金领投的1亿美元F轮融资,至此,估值达61亿美元。

Akili 2022年与SPAC公司合并后估值达10亿美元

Akili公司成立于2011年,是一家美国数字疗法初创公司,旨在将科学和临床严谨性与科技行业的创造力结合在一起,通过高质量的动作视频游戏体验,治疗认知缺陷,改善神经病和精神病相关症状,包括多动症(ADHD)、抑郁症、自闭症谱系障碍(ASD)和各种炎症性疾病。2022年1月,Akili宣布与SPAC公司签订最终合并业务协议,计划通过此种方式在纳斯达克上市,合并后的公司股权价值高达10亿美元。

36氪经公开资料整理

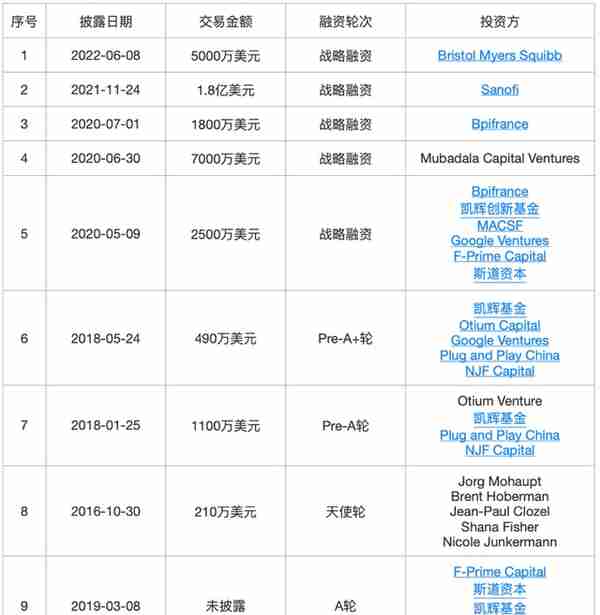

Owkin 2021年估值超10亿美元

Owkin成立于2016年,是一家医药人工智能公司,致力于建立数学模型和算法,可以解析各类组学(omics)数据、可视化数据和患者概况信息等。Owkin建立了best-in-class的预测性生物医学AI模型和数据集,还组建了一个由联合学习驱动的全球研究网络,允许数据科学家安全地连接去中心化、多方的数据集,并训练人工智能(AI)模型,而无需汇集数据。2022年6月,Owkin宣布获得5000万美元Bristol Myers Squibb独家投资的战略融资,本轮投后估值不详,但2011年11月的战略融资就已经让Owkin估值超10亿美元。

36氪经公开资料整理

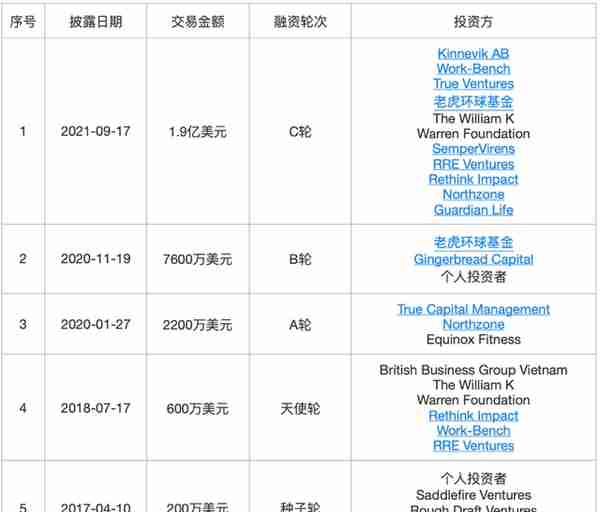

Spring Health 2021年估值达20亿美元

美国纽约心理健康公司Spring Health于2016年成立,当下主要面向雇主雇员,提供一种提供心理健康福利服务,包括在线治疗、咨询、辅导和自我指导练习。其服务作为员工援助计划 (EAP) 的补充或作为它们的完全替代品进行营销。2021年9月,Spring宣布获得1.9亿美元C轮融资,估值达到20亿美元。

36氪经公开资料整理

医药和生物技术

投资者越来越多的认为生物技术行业被低估。麦肯锡估计,利用生物技术创新提供个人医疗服务,每年可创造3500亿至4100亿美元的价值;根据Global Data,与2020年相比,预计2022年分散式临床试验(DCT)的采用率将大幅增加93%。除了COVID-19疫苗和疗法外,2022年将见证研究单克隆抗体使用的临床试验,基于CRISPR的基因疗法,甚至是针对包括癌症在内的多种疾病的溶瘤病毒。

- 合成生物学正在迎来爆发。根据synbio利益相关者团体SynBioBeta的数据,合成生物学在2021年上半年吸引了89亿美元的风险投资。

- 分散式临床试验研究和直接面向患者的服务越来越多。

- 资本正在关注人工智能下的医药和生物学。

- 人类将持续见证mRNA的成功。在2021年第一季度至第三季度, mRNA的COVID-19疫苗为其开发人员带来了数十亿美元的收益:Moderna为107亿美元,辉瑞和BioNTech约为390亿美元(合计)。

Prime Medicine 2021年估值115亿元

Prime Medicine成立于2019年,总部位于美国马萨诸塞州,是一家基因编辑工具开发公司。Prime Editing作用就像DNA编辑处理器,可在基因组中的精确位置“搜索和替换”致病基因序列,而不会导致双链DNA断裂从而引起不必要的细胞变化。该技术被应用在CRISPR-Cas9系统中,Cas9蛋白会在靶标DNA序列上造成双链DNA断裂,随后再利用同源重组等方法,在DNA修复的过程中对基因组序列进行编辑。2021年7月,Prime Medicine公布获得ARCH Venture Partners、F-Prime Capital等投资的3.15亿美元A+B轮融资,估值高达115亿元。

36氪经公开资料整理

Laronde 2021年估值65亿元

Laronde成立于2017年,总部位于美国马萨诸塞州,是一家Endless RNA(eRNA)疗法研发公司,其模块式环状RNA(eRNA属于新型环状RNA的一种)的设计让它可以通过替换需要表达的基因模块,让环状RNA表达任何类型的蛋白。让这一创新疗法类别有望用于治疗多种类型的疾病。2021年8月,Laronde宣布完成来自Flagship Pioneering投资的4.4亿美元的B轮融资,估值达到65亿元。

36氪经公开资料整理

Umoja Biopharma 估值不详

成立于2020年的美国公司Umoja Biopharma 是一家临床前阶段公司,利用其专有的整合技术对体内免疫细胞进行重编程,创建用于治疗实体瘤和血液系统恶性肿瘤的新一代免疫疗法。2021年6月,Umoja Biopharma宣布完成由SoftBank Vision Fund 2 和Cormorant Asset Management共同领投的2.1亿美元B轮融资。

36氪经公开资料整理

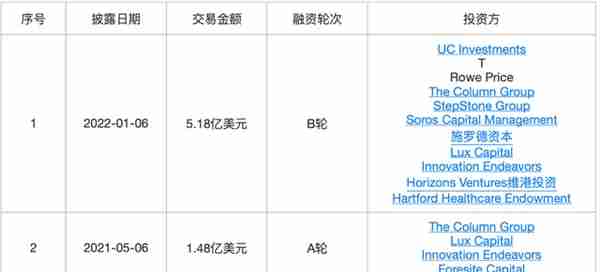

Eikon Therapeutics 估值不详

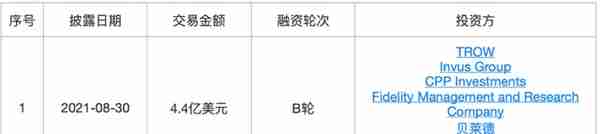

成立于2021年5月的Eikon Therapeutics总部位于硅谷,由默沙东研究实验室前总裁Roger Perlmutter掌舵,联合创始人Eric Betzig曾获得诺贝尔化学奖。Eikon Therapeutics旨在结合活细胞成像、高性能计算和机器人技术来测量活细胞中单个蛋白质的实时运动,以开发治疗癌症等严重疾病的全新药物。2021年1月,Eikon Therapeutics宣布已完成5.178亿美元的B轮融资。

36氪经公开资料整理

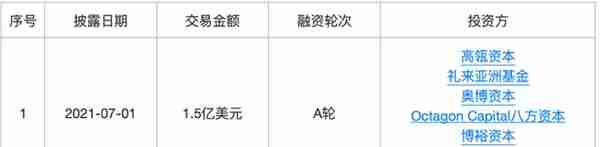

ArriVent Biopharma 2021年估值48.75亿元

成立于2021年的美国公司ArriVent Biopharma,致力于加速全球创新生物医药产品的开发。通过与创新生物医药公司的战略合作,ArriVent希望能将药品全球化,最初的战略重点便选在肿瘤学领域。同年7月,ArriVent Biopharma宣布完成由高瓴资本领投的1.5亿美元的A轮融资,估值高达48.75亿元。

36氪经公开资料整理

Immunai 估值不详

创立于2021年的Immunai一直在构建大量的临床免疫学信息数据集,它结合了遗传信息以及表观遗传变化或蛋白质组学(蛋白质研究)等其他数据,以绘制出免疫系统的功能。然后应用机器学习来确定哪些目标可能对制药商有用,哪些药物可能引起毒性反应,并最终预测患者对潜在治疗的反应。2021年10月,Immunai完成了由Koch Disruptive Technologies领投的2.15亿美元B轮融资。

04 其他tob独角兽

金融科技

CB Insights最新的“金融科技状况”报告显示,2021年第三季度金融科技融资创下历史第二高,同比增长147%,预计2022年将继续保持高增长。以下是关于FinTech领域的全球趋势:

- 嵌入式金融持续飙升,这体现为越来越多的银行将需要嵌入式解决方案。嵌入式金融使公司能够为消费者提供信贷,而无需离开他们的平台。

- Web3正在变得更加主流。随着消费者和企业都期待对他们的数字商品拥有更多的所有权,围绕Web3的讨论继续升温。Web3希望通过分散互联网并在区块链上重建它来改变这种状况。

- 跨境电商呈上升趋势。埃森哲最近的一项研究发现,全球跨境支付总流量每年增长约 5%,预计到2022年将达到156万亿美元。投资者正在加大对金融服务欠发达地区的力度,在非洲、东南亚、拉丁美洲和中东等地区进行更多交易。

- 人工智能和机器学习的融合在FinTech领域初露锋芒。从部署AI客服的传统机构到评估信贷申请人风险的高级算法,金融科技公司可能会在2022年继续扩大对人工智能和机器学习的使用。人工智能有助于预测消费者行为并提供有针对性的产品推荐,以改善客户旅程并自动向客户追加销售。人工智能还通过聊天机器人处理客户常见问题,从而为企业节省时间和精力,从而腾出员工时间专注于更高级别的任务和客户服务需求。

Trade Republic 2022年估值53.66亿美元

Trade Republic Bank GmbH是一家于2015年成立的德国在线经纪商,通过其移动APP为消费者提供股票、交易所交易基金(ETF)、衍生品和加密货币买卖服务,且不收取佣金。2022年6月,Trade Republic公布来自Ontario Teachers追加的2.5亿欧元C+轮融资,本轮融资后,估值达到53.66亿美元。

36氪经公开资料整理

Mambu 2021年估值55亿美元

云银行平台Mambu成立于2011年,总部位于德国柏林,是一家金融SaaS提供商,除了提供小额信贷服务,还提供从消费者贷款到中小企业贷款,甚至于P2P组织和新消费银行产品不等的服务。2021年12月,Mambu完成了由EQT Growth领投的E轮2.66亿美元融资,目前,Mambu 估值55亿美元。

Upgrade 2021年估值60亿美元

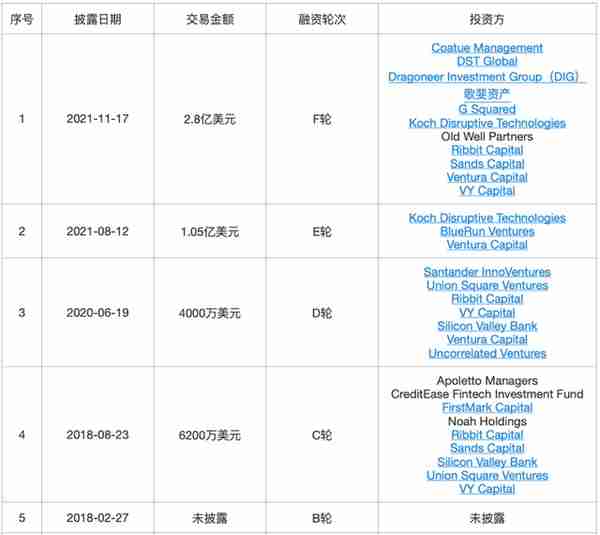

美国在线借贷服务平台Upgrade创建于2016年,该平台向美国人提供小额借款以帮助其偿还信用卡债务,未来会向房贷和车贷领域拓展,Upgrade会为信用良好的客户提供一定的优惠,但是其年利率也不会低于10%-15%,针对某些信用等级较低的客户,Upgrade的贷款利率可能会高达30%。2021年11月,Upgrade宣布获得由Coatue Management和DST Global领投的2.8亿美元F轮融资,平台估值达到60亿美元。

36氪经公开资料整理

Mollie 2021年估值65亿美元

荷兰支付处理独角兽Mollie于2004年创立,旨在通过消除支付方式的复杂性并提供简单但功能强大的API来简化商家的在线支付。2021年6月,Mollie宣布由Blackstone Growth领投的8亿美元战略融资,本轮融资后,估值达到65亿美元。

36氪经公开资料整理

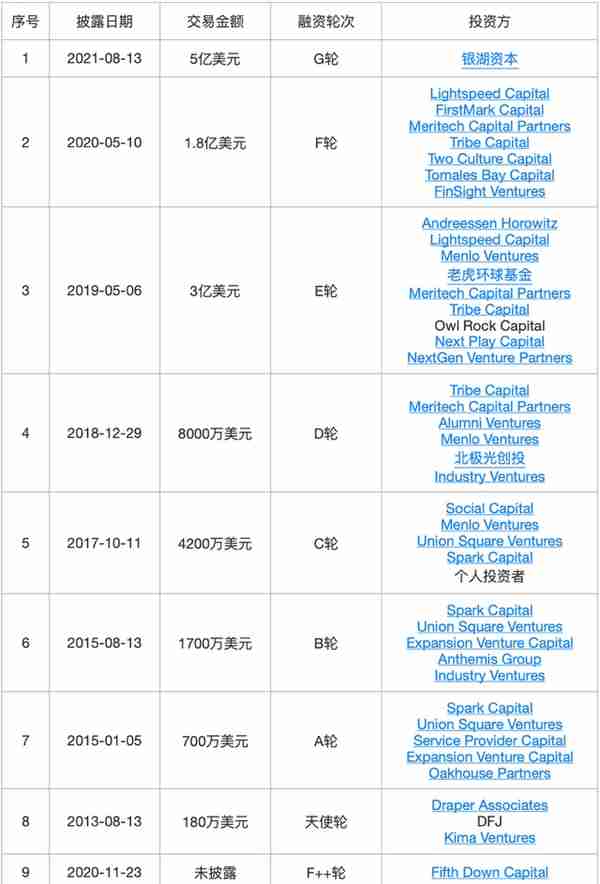

Carta 2021年估值74亿美金

成立于2012年的资管SaaS Carta,核心产品是一款面向风投机构和母基金的机构端资产管理SaaS产品,可以把包括LP、创业公司服务机构等在内的整个一级市场串起来,Carta已经形成了一个初步的股权交易生态平台,将一级市场逐步标准化。2021年8月,完成了由Silver Lake领投的5亿美金G轮融资,估值达到了74亿美金。

36氪经公开资料整理

Tipalti 2021年估值83亿美元

成立于2010年的金融科技平台Tipalti ,产品是一个提供国际支付服务的SaaS平台,该平台可集成支持多种支付手段以及在符合当地货币管制政策情况下,实现经费的快速支出和结算。2021年12月,Tipalti公布了由G Squared领投的2.7亿美元F轮融资,估值为83亿美元。

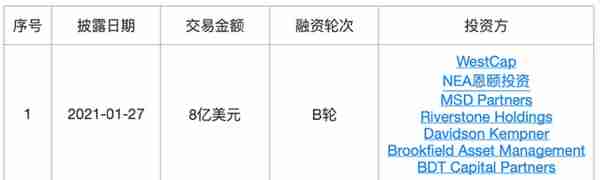

GoodLeap 2021年估值120亿美元

成立于2018年的美国公司GoodLeap,是一家为可持续房屋改造融资的贷款平台。专注于运营、技术创新,并从住宅太阳能和电池存储领域,扩展到可持续家居装修拓展,为企业提供了所需的快速、高效的数字工具,为可持续家庭产品的融资提供了所需的解决方案。2021年1月,GoodLeap获得由WestCap等多机构联合8亿美元B轮投资,公司总估值达到120亿美元。

36氪经公开资料整理

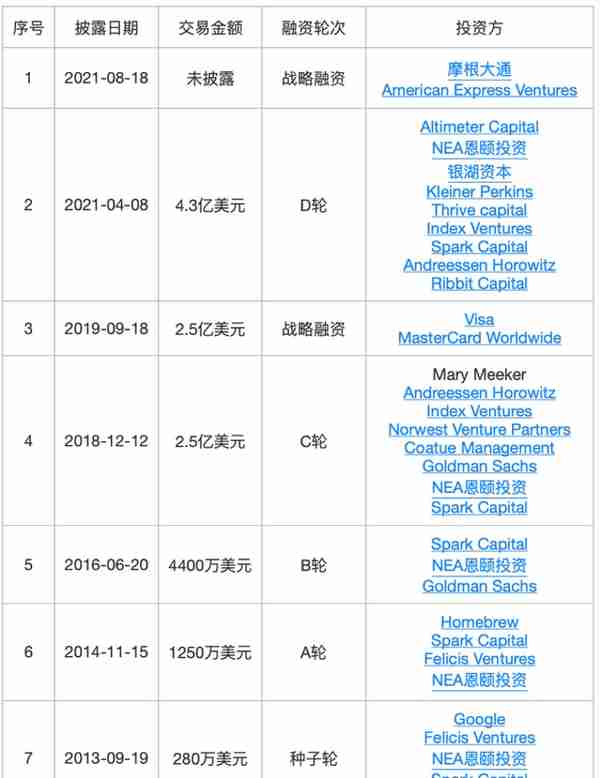

Plaid 2021年估值超134亿美元

成立于2012年的开放银行服务平台Plaid是一家专门开发金融服务API的金融科技公司,帮助用户将自己的银行账户与Venmo、Robinhood、Coinbase和Acorns等金融科技应用相关联,共享信息数据。2021年8月,Plaid宣布获得摩根大通和美国证券交易所旗下投资部门的战略融资,具体金额并未对外透露。但四个月前,Plaid宣布获得4.25亿美元D轮融资,平台估值就达到134亿美元。

36氪经公开资料整理

区块链

2022年,区块链正在成为多个行业的改变游戏规则的技术,如智能合约、金融服务、物流供应链等。

- 区块链即服务 (BaaS) 的开发持续增强。为企业客户提供BaaS解决方案的公司和平台涌入了各行各业,其优势在于:降低使用区块链的复杂性和成本、无需编写网络解决方案即可利用区块链的能力、提高业务流程的安全性和透明度等。

- 加强DeFi解决方案的安全性。2022年,安全性将成为DeFi 协议的优先趋势之一。专注于安全和防止黑客攻击的项目将有助于保护去中心化应用程序,促进其用户数量的增长,并增加对DeFi作为金融生态系统的信心和信任。

- NFT和P2E区块链游戏等娱乐艺术形式的蓬勃发展。目前,NFT已经为大众所熟知,而数字资产不仅可以用来交换,还可以用来买卖商品、产生娱乐价值。如今,加密货币市场上出现了一种新的游戏类型P2E,基于加密货币及其操作的游戏的很大一部分具有高度的透明度。这将玩家和开发者的欺诈风险降至最低。

Blockchain.com 2022年估值140亿美元

成立于2011年的加密货币交易所和金融服务公司Blockchain.com,现在是世界上最大的加密货币公司之一,提供一系列基于区块链的金融服务,主要包括区块浏览器、加密货币钱包、交易所等。2022年3月,Blockchain.com 宣布完成了由 Lightspeed Venture Partners 领投的新一轮融资,本轮未披露具体募资金额,但估值飙升至140亿美元。

Gemini 2021年估值超71亿美元

成立于2014年的加密货币交易所Gemini,除了购买、出售和存储加密货币外,Gemini 还帮助投资者赚取、消费和了解加密货币,以及在 Nifty Gateway(一个全资拥有的 NFT 平台)上创建和收集NFT。 2022年2月,Gemini宣布完成了来自Blockchain Infrastructure Alliance和Draper Dragon共同投资的战略融资,本轮估值不详,但在上一轮的战略融资中,Gemini的估值达到71亿美元。

36氪经公开资料整理

Dapper Labs 2021年估值76亿美元

Dapper Labs成立于2019年5月,是加拿大一家区块链游戏服务商,借助游戏和娱乐,为消费者、创作者和平台商提供全新的数字版权与智能合约的互操作性,使各方能够在没有中间人的情况下实现点对点互动。Dapper Labs于2021年12月宣布完成了新一轮战略融资,投后估值升至76亿美元。

36氪经公开资料整理

Digital Currency Group 2021年估值100亿美元

成立于2015年的Digital Currency Group是一个美国区块链初创企业孵化器,公司专注于数字货币和区块链(Blockchain)的投资,希望能够在全球构建一个数字货币和区块链的生态系统,DCG向初创公司提供资金并提供必要的技术支持,同时也为金融机构、企业和初创公司提供各类金融专业服务。 2021年11月,Digital Currency Group宣布完成了由软银领投的7亿美元的债务资本融资,估值达到100亿美元。

FTX 2022年估值320亿美元

成立于2019年的FTX,自称为世界第三大的加密货币交易所,专门从事衍生品和杠杆产品交易。提供一系列创新交易产品,包括衍生品、期权、波动性产品和杠杆代币。2022年1月,FTX宣布以320亿美元的估值筹集了4亿美元的C轮融资。

36氪经公开资料整理

MoonPay 2021年估值34亿美元

MoonPay于2019年推出,是一个简单而安全的软件解决方案,使来自世界各地的人们能够参与到加密交易中,专注于为加密货币生态系统提供支付基础设施,降低加密货币的支付门槛,助力加密货币服务提供商简化交易步骤,从而增加加密货币的采用率。2021年底,MoonPay完成了由老虎环球管理和蔻图资本管理领投的5.55亿美元A轮融资,估值为34亿美元。

未来出行

以自动驾驶、新能源车为代表的未来出行赛道,这些年在国内风头正盛,独角兽越来越多,比如纵目科技、文远知行、极氪汽车等。近年来,全球市场内也有一系列电动汽车初创公司上市并获得数十亿美元的估值,Rivian、Nikola、Canoo、Lordstown、Fisker等。

对于电动出行设备及其不断增长的市场增长和市场份额而言,2022 年是充满活力的一年。

- 原始设备制造商和私营部门公司承诺实现电气化。200多家公司和组织已承诺到2040 年减少碳排放并实现净零碳排放。

- 充电基础设施将被持续投资。美国,拜登产业宣布了到2030年建立50万个电动汽车公共充电站的计划;中国政府宣布了到2025年在中国安装足够200万辆汽车的电动汽车充电器的目标;东京,政府公布了目标计划到2030年在日本全国拥有150,000个公共充电站。全球各国政府都在提供激励和补贴,以帮助建立强大的公共充电基础设施。

Bolt 2022年估值110亿美元

Bolt成立于2014年,总部位于美国旧金山。通过包括叫车、送餐和汽车共享在内的多式联运服务在城市提供无缝的端到端交通体验。2022年1月,Bolt宣布完成E+轮6.28亿欧元(约7.11亿美元)的融资,由红杉资本和Fidelity领投,公司估值达到74亿欧元(约84亿美元)。

36氪经公开资料整理

Nuro 2021年估值86亿美元

美国自动驾驶无人配送公司Nuro于2016年在硅谷创立,核心产品是自动驾驶配送车,用于餐馆、杂货店等场景的送货服务,客户包括沃尔玛、达美乐披萨、CVS 等零售企业,目前,Nuro已经在德克萨斯州、亚利桑那州和加利福尼亚州的社区试运行了自动化本地配送服务。2021年11月,Nuro宣布完成了由Tiger Global Management领投的6亿美金D轮融资,最新估值86亿美元。

36氪经公开资料整理

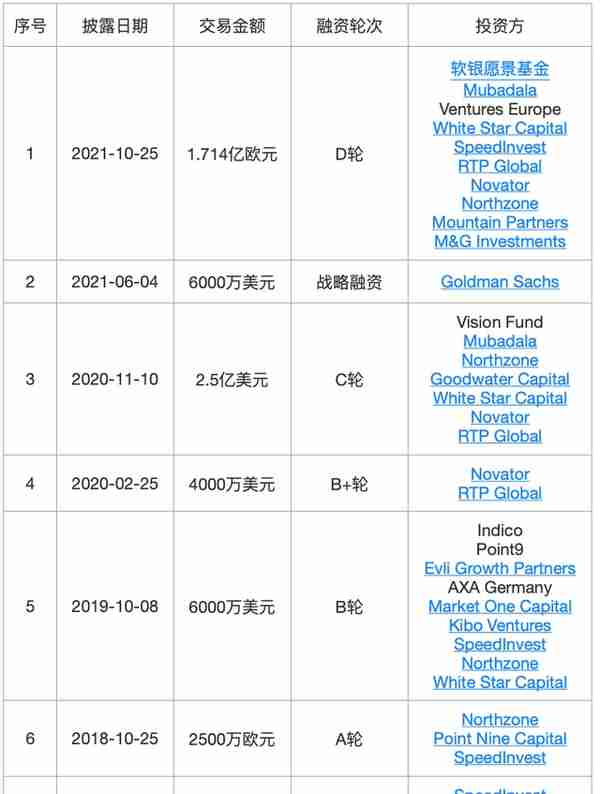

TIER Mobility 2021年估值20亿美元

TIER Mobility成立于2018年,总部位于德国柏林,是一家微型交通公司,为客户提供可持续的拼车解决方案。具体是指通过为用户提供电动自行车租赁服务,减少城市的汽车交通,并方便人们出行。据天眼查数据显示,2021年10月,TIER Mobility完成了由软银愿景基金等联合投资的1.714亿欧元D轮融资,投后估值达到20亿美元。

36氪经公开资料整理

StoreDot 2022年估值15亿美元

StoreDot成立于2012年,总部位于以色列,StoreDo开发以硅为主要材料的电动车超快充电池。该公司目标将在2024年前生产出充电5分钟、续航160公里的电动车电池。据天眼查数据显示,2022年5月,StoreDot完成了由Polestar独家投资的战略融资,投后估值达到15亿美元。

36氪经公开资料整理

Einride 2021年估值14.4亿美元

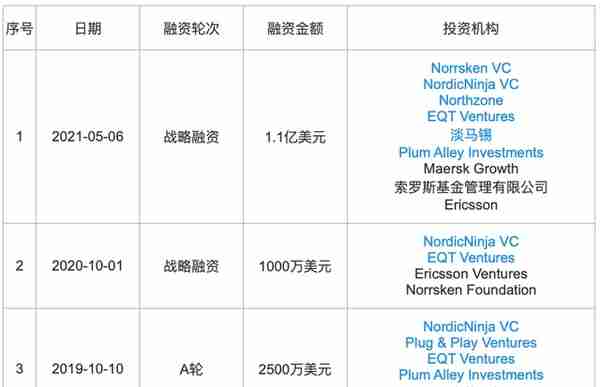

Einride成立于2016年,总部位于瑞典斯德哥尔摩,是一家无人驾驶货车开发研发制造商,为运输系统设计和开发技术。其研发了T-pod无人驾驶货车,没有座位和窗户,完全不需要人进入操作,靠电力驱动行驶在高速上,车辆由自动驾驶技术操控,远程操作在需要时可以介入,一个操作者可以一次监控一整个车队。数据显示,2021年5月,Einride公布了来自Norrsken VC等联合投资的1.1亿美元战略融资,投后估值达14.4亿美元。

36氪经公开资料整理

结语

2021年独角兽集中爆发的主要原因,仍然在于疫情期间消费者与企业对于互联网和数字平台的关注,这促成了“Big Tech”们的利润飙升,帮助新兴行业和初创企业的技术落地快速进入商业化、常态化、未来化。

另一方面,在过去几年中,初创企业的质量已经有了很大的提高,例如,在新冠带来的医疗热度持续上升中,一些初创企业试图解决电子商务或医疗保健行业后端的漏洞,而这种对热点需求的关注则是此类企业估值高的主要原因。

但与此同时,仅在美国市场,加息等反映出来的金融前景也对科技股和加密资产造成了一定打击。投资者对于风投资产的兴趣正在摇摆不定,其他市场也面临着不同程度的问题。虽然Tiger Global、软银、Insight Partners、腾讯等几家公司一直站在资本增长的最前沿,为规模扩大的创业公司提供资金,但在经历了2021年的繁荣后,新兴科技及数字公司一定程度上也正在经历供过于求的局面。

2021是轰动的一年,我们共同见证了这些全球初创公司成长为独角兽。2022年是否会出现更多独角兽,我们拭目以待。

参考文献:

金沙江创投张予彤:中国企服将超美国,其中三大领域诞生独角兽——第一新声

独角兽之国:为什么中国快速增长的初创企业数量不如美国?——俄罗斯卫星通讯社

创业狂潮:2021每天都有新的独角兽诞生——Tyto

2022过半,没有新风口——深燃

上一篇

上一篇