增值税

1、《营业税改征增值税试点实施办法》第十五条增值税税率:

(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为9%。

(三)提供有形动产租赁服务,税率为13%。

2、根据财税〔2016〕36号文规定,融资租赁直租业务属于“租赁服务”中的“融资租赁服务”,“融资租赁服务”根据租赁资产的不同分为“有形动产融资租赁服务”和“不动产融资租赁服务”分别适用13%和9%税率。

3、根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第一条规定:自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。

企业所得税

1、《企业所得税法实施条例》第五十八条规定:融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

2、根据《企业所得税法实施条例》第四十七条:“(二)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。”

3、《企业所得税法》规定了折旧最低年限:

(一)房屋、建筑物,为 20 年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为 10 年;

(三)与生产经营活动有关的器具、工具、家具等,为 5年;

(四)飞机、火车、轮船以外的运输工具,为 4年;

(五)电子设备,为 3 年

4、根据《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)等规定,企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

印花税

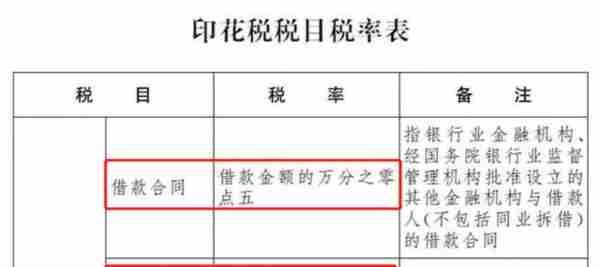

1、根据《中华人民共和国印花税法》附《印花税税目税率表》,新增“融资租赁合同”税目,按租金的万分之零点五的税率缴纳印花税。

2、根据《印花税法》规定,“财产租赁”合同属于应税项目。

租赁合同包括:租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等。

3、按照《印花税法》的税目税率表,融资租赁企业根据主营业务类型的不同适用不同的税目。融资租赁直租业务适用的税目为“买卖合同”和“融资租赁合同”;融资租赁回租业务适用的税目为“融资租赁合同”。

4、《印花税法》规定,“应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款。”依据印花税税目税率表,“买卖合同”的税金为价款金额的万分之三,“融资租赁合同”的税金为租金金额的万分之零点五,“租赁合同”的税金为租金的千分之一,“借款合同”的税金为借款金额的万分之零点五。

5、2015年12月24日,财政部 国家税务总局发布《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号),就融资租赁合同有关印花税政策通知如下:

一、对开展融资租赁业务签订的融资租赁合同(含融资性售后回租),统一按照其所载明的租金总额依照“借款合同”税目,按万分之零点五的税率计税贴花。

二、在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同,不征收印花税。

房产税

根据《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)规定,融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

上一篇

上一篇