西南财经大学金融硕士,五矿期货农产品高级分析师,致力于农产品研究10年,熟悉油粕、鸡蛋、生猪等产业基本面,善于从供需和周期角度透视价格规律,准确把握各个阶段的市场情绪焦点,有较为丰富的产业服务和投研经验。

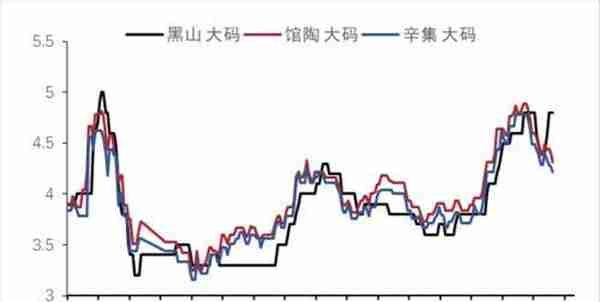

进入7月以来,由于受供应端存栏持续减少、产蛋率下降,需求端梅雨季节后囤蛋现象增多,中秋等节日备货发力等因素影响,现货鸡蛋一改6月份端午后的低迷走势,从盘整低位连续拉涨,一骑绝尘,各地涨幅多在1元/斤以上。以河北主产区为例,馆陶粉蛋从7月上旬最低的3.84元/斤上涨到8月中旬最高的4.89元/斤,每斤涨1.05元,涨幅27.3%,最新报价在4.4元/斤,辛集报价从7月初最低的3.67元/斤上涨到8月中旬最高的4.78元/斤,涨幅30.2%,最新报价在4.27元/斤。现货的上涨在预期之内,事实上每年7-8月鸡蛋都会有一波季节性的上涨,主要受影响的因素如下:第一是6月份一般是梅雨季,鸡蛋不好保存,贸易商只能维持低库存尽量降价出货,而进入7月后这种情况得到改善,低库存、低基数状态下蛋价具备涨价条件;第二进入7月后天气转热,蛋鸡产蛋率下降;第三每年7、8月份淘汰的是头年3、4月份春节后高补栏的老鸡,因此存栏会有一个小断档;第四是中秋国庆等节日的备货效应。与往年相比,今年的旺季涨幅由于起点偏高,上涨启动时点偏晚,涨价的相对和绝对幅度与往年相比,均存在偏弱的情况。

图1:蛋鸡产蛋率

图2:主产区蛋价走势

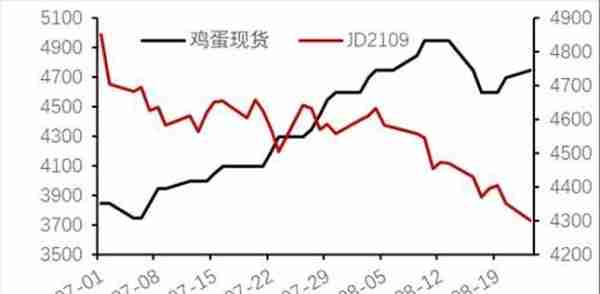

另一方面,与往年期货在旺季初期都会有一波季节性的上涨不同,今年期货较少理会现货的上涨而径直走出下跌趋势,以传统的旺季合约JD2109为例,其今年5月初在5000元/500千克一带见顶后,震荡走低至7月初的4800元/500千克一线,此后期现之间分道扬镳,现货反弹幅度较7月初幅度在1000元/500千克以上,期货2109从7月初的4800元/500千克下跌至目前的4300元/500千克一线,跌幅超过500元,跌10%,目前走势依旧偏弱。基差角度,7月初现货较9月合约贴水幅度在1000元左右,而经历7-8月的期现劈叉以后,目前现货反倒较现货升水300元左右,期现之间完美拉开1300点。季节性上,鸡蛋9月的基差(为方便理解,这里用期货-现货指代基差)在每年的6-7月都会到达年内的相对高点,随后展开下行,一般是现货上,期货下,而今年期货走弱的时点明显偏早,节奏偏弱,期现分化较为严重。

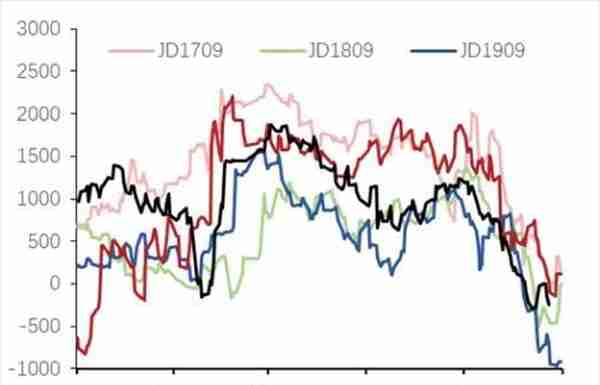

图3:鸡蛋9月基差走势(期货-现货)

图4:鸡蛋期现货走势

通常来说,每年进入到7、8月份后,鸡蛋期现之间走势都会明显劈叉,其表现主要是现货继续涨,而期货初期跟现货冲一截,随后逐步见顶回落,其中以9月合约最为明显,其他合约主要以跟随为主。今年的特殊情况在于,首先09合约几乎在旺季没有成规模的反弹,多头一直被空头压制,在现货大幅上涨的旺季阶段期货也几乎无动于衷;其次9月合约见顶的时间偏早,往年7-8月见顶的9月合约今年在3月份便已经见顶,其后再也未能创造过明显的反弹,走势创历年9月合约见顶最早。总结起来看就是,今年鸡蛋各合约见顶的时间特别早,5月以后走势特别弱,连7、8月份的旺季上涨都没有能够带动起期货的反弹,其中9月合约最为明显。

那么,今年有何特殊因素,导致出现这种情况呢?总结来看我们认为主要原因有三个:

首先,期货市场预期的提前与期现的不同关注点导致出现季节性的分化,如上,季节性进入7-8月特别是8月以后,期现由于关注点迥异导致走势明显分化。现货在7-8月份的上涨几乎是确定的,不确定的上涨的力度与节奏,现货启动越早,上涨的力度越大,对于期货来说就是预期差越大,对盘面的利多效应相应就越大。而时间进入7月下旬到8月后,现货市场的上涨节奏已经基本体现,尽管现货还没走完最后的上涨,但市场对当年旺季的高点已经有了基本预期,这就导致预期差不再,于是期货开始走下一个逻辑,即节后回落的逻辑,由于鸡蛋合约交割设计的问题,9月合约往往是一个节后合约,反应节后落价后的现货价格,而期货由于提前预期,8月份就开始走9月份的下跌行情。对于现货来说,8月末左右达到季节性的高点,随着中秋等备货的逐步结束,现货的下跌也几乎是确定的,不确定的是每年回落的幅度,但从历史上来看,节前高点到节后低点的平均跌幅也都有1元/斤以上,这就是期货对应的目标价格的锚。因此可以看出,现货季节性的规律过于一致,导致期货不得不提前做出反应,这就决定了期现在7-8月份走势分化,其背后逻辑是预期差的变化。

其次,今年前期期货预期打的过足。众所周知今年蛋鸡存栏偏低,由于去年蛋价低迷,养殖端持续亏损,补栏积极性较差,且淘鸡出栏明显增加,导致存栏持续下滑并创下多年来的最低,因此市场资金极为看好今年的蛋价,从去年底开始现货和盘面鸡蛋出现反转,中途加上疫情的影响,资金提前抢跑的动作十分明显,这就导致了蛋价在淡季不淡,盘面各合约纷纷创出历史新高(剔除今年裸蛋交割因素的话则更高),远期升水过高,预期打的太足甚至是过头。交割前预期太足,临近交割真正该兑现的时候反而发现往往不及预期,多头接货意愿低,是因为从做多的资金属性来看,大多是跟风的买盘,真正愿意接货的资金少之又少,投机多头在临近交割前的退出,是导致了从JD2106开始各合约在交割前不断回落的主要原因,这也导致了今年的09等旺季合约提前见顶。08合约在今年2月下旬就到达了其最高的5320元/500千克,09的最高点也是在今年3月下旬就已经达到,为5110元/500千克,二者都不是在通常的7-8月见顶。

最后,现货在今年旺季上涨不如预期是最直接的原因,资金在7月初现货迟迟不启动就看出了端倪,09合约也在从那时候开始正式逐步挤升水行情。今年河北主产区旺季现货最高没有突破5元/斤,与市场此前预计的5.5元/斤高点相去甚远,这直接导致了盘面9月的提前下跌和后来的崩溃走势。现货走势的不及预期与高预期下的延淘有关,现货市场对旺季的一致看多,导致存栏去化不尽如人意,惜淘延淘现象十分普遍,加上青年鸡开产,存栏结构得到优化,增加了现货压力。更重要的是消费的下滑,今年以来蛋价在高位持续的时间偏长,而猪肉、蔬菜等替代物较为便宜,加之疫情影响下居民消费能力减弱,导致了市场对过高蛋价的接受度不高,从而影响了蛋价在7-8月份的涨幅。

综上,由于期现的季节性分化、期货预期打的太足,以及今年现货在旺季涨幅的不及预期,导致近期蛋价显著弱于现货,近月合约走出空头趋势,目前仍未止跌。其背后反映的鸡蛋底层逻辑是,过于一致性的结论往往难以兑现,且很容易被打破,作为周期逻辑转换极快的品种,蛋鸡从补栏到产蛋周期极短,中途还有延淘、换羽等的干扰来影响节奏,因此鸡蛋投资最需要切记的就是一句股市里的真理:人多的地方不去!

本文源自五矿期货微服务

上一篇

上一篇