华安证券股份有限公司郑小霞,邓承佯近期对中国卫星进行研究并发布了研究报告《业绩稳健,聚焦于卫星通导遥一体化产业发展》,本报告对中国卫星给出买入评级,当前股价为29.54元。

中国卫星(600118)

主要观点:

事件描述

2023年3月31日,公司发布2022年年度报告,披露公司实现营业收入82.42亿元,同比增长15.26%,归母净利润为2.86亿元,同比增长21.89%。

聚焦于卫星通导遥一体化产业发展,业绩实现平稳增长

公司作为央企控股上市公司,聚焦主责主业,具有天地一体化设计、研制、集成和运营能力,旗下有航天东方红、航天恒星科技等多家具有竞争力的企业。依托“小卫星及其应用国家工程研究中心”和“天地一体化信息技术国家重点实验室”两个国家级平台,公司在关键核心技术攻关、卫星及卫星应用装备制造等方面拥有较为雄厚的研究开发实力,研制与生产基地主要分布在北京、天津、深圳、西安等地,同时具备关键系统、核心部组件与产品的研制交付能力以及为用户提供系统解决方案和信息/数据服务能力。

2022年公司实现营业收入82.42亿元,同比增长15.26%,净利润3.59亿元,同比增长10.37%,其中归属于上市公司股东的净利润2.86亿元,同比增长21.89%,总体保持稳健发展趋势。

宇航业务板块圆满完成卫星发射任务

宇航制造业务板块,公司开发了覆盖1kg至1000kg完整序列的小卫星/微小卫星公用平台型谱,产品涉及光学遥感、电磁与微波遥感、通信、科学与技术试验等领域,具备复杂星座系统设计、全链路仿真、自主任务规划、星上智能处理、AIT一体化管控、组批生产等核心技术能力,可为航天器提供星上导航接收机、空间太阳电池片、星上电子通信设备等产品,产品质量稳定、性能可靠。2022年公司圆满完成了28颗小/微小卫星发射任务。

卫星系统研制方面,北京三号B星延续并提升了北京三号A星的技术特点和优势,可快速高效的为全球商业市场提供超高分辨率光学遥感卫星数据和信息产品,在商业遥感卫星应用领域具有极强的国际国内竞争力;环境减灾二号05星为防灾减灾救灾、环境保护业务化应用提供了基础保障,并同时服务于国土资源、水利、农业、林业、地震监测等行业;澳门学生科普卫星一号通过中国空间站释放入轨,为内地和澳门青少年开展成像、无线电通联以及星上智能化等科普活动提供实践平台;四维四星与高景卫星在轨组网运行,提升了数据获取效率,进一步巩固了用户在卫星数据服务市场的占有率。同时,公司统筹资源保障、合理优化流程、强化计划管理、落实风险管控,持续开展科研生产模式转型,确保小卫星及微小卫星研制任务有序推进,智能遥感卫星、新一代海洋水色卫星等数十个在研型号研制工作顺利开展。公司持续加强在轨数据判读和应急响应处置,提升型号在轨应用能力,确保在轨卫星稳定运行,提升用户使用效能,继续保持国内小卫星制造领域竞争优势地位。

宇航部组件制造方面,宇航单机产品、星载导航产品、空间站交换机等产品按计划交付,有力保障了型号任务;完成了55万余片空间太阳电池生产及交付,年产量创新高,保障了所服务的空间工程项目单体太阳电池的生产任务需求。

航天科技集团发布《中国航天科技活动蓝皮书(2022年)》

中国航天科技集团有限公司2023年1月19日新闻,披露发布中国航天科技集团有限公司发布《中国航天科技活动蓝皮书(2022年)》(简称《蓝皮书》)。

《蓝皮书》显示,经过65年建设发展,特别是新时代10年伟大变革,中国已经全面建成航天大国,进入世界航天强国行列,开启了全面建设航天强国新征程。从近5年发射趋势看,中美两国发射活动快速增长,发射次数交替领先,发射航天器质量持续攀升,成为世界航天增长的主要动力。

2022年,中国全年完成64次发射任务,研制发射188个航天器,总质量197.21吨居世界第二位,各项数据均创历史新高。其中,长征系列火箭53次发射全部成功,并实现128次连续发射成功。

《蓝皮书》指出,2023年是全面贯彻落实党的二十大精神的开局之年,也是加快建设航天强国、奋力实现建军一百年奋斗目标的关键一年,中国全年计划实施近70次宇航发射,有望再次刷新纪录。

航天科技集团有关专家在《蓝皮书》发布会上介绍,航天科技集团全年宇航发射和飞行试验次数持续保持高位,呈现高密度常态化特点。今年计划安排60余次宇航发射任务,发射200余个航天器,长征系列运载火箭累计发射次数将突破500次。其中,重大工程任务依旧繁重,要完成天舟六号、神舟十六号、神舟十七号3次发射任务,不断提高进出太空、利用太空、探索太空的能力;北斗三号全球卫星导航系统将完成3颗备份卫星发射,进一步增强系统可靠性;将发射风云三号06/07星、环境减灾二号06星、高轨20米SAR卫星、新一代海洋水色观测卫星、中星26号、中星6E、澳门科学一号A星等,让航天技术更好地服务社会民生,服务国民经济发展建设;航天科技集团“新一代商业遥感卫星系统”将加速推进建设,今年计划再发射7颗四维高景系列卫星,为传统、新兴市场用户提供高时效、高性能的时空信息服务。

投资建议

预计公司2023-2025年归母净利润分别为3.44、4.15、4.99亿元,同比增速为20.4%、20.5%、20.4%。对应PE分别为97.81、81.19、67.44倍。首次覆盖给予“买入”评级。

风险提示

下游市场需求不及预期,市场开拓不及预期。

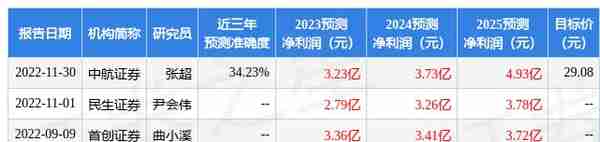

证券之星数据中心根据近三年发布的研报数据计算,中航证券张超研究员团队对该股研究较为深入,近三年预测准确度均值为34.23%,其预测2023年度归属净利润为盈利3.23亿,根据现价换算的预测PE为105.44。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,中国卫星(600118)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

上一篇

上一篇