信托公司股权投资信托业务开展情况

《信托公司私人股权投资信托业务操作指引》(银监发〔2008〕45号)规定“私人股权投资信托”是指信托公司将信托计划项下资金投资于未上市企业股权、上市公司限售流通股或中国银监会批准可以投资的其他股权的信托业务。股权投资信托计划不设置预期收益率,最终通过股权上市、协议转让、被投资企业回购、股权分配等方式,实现投资退出。并获得相应投资回报的信托业务。根据协会调研统计,全国68家信托公司中,有40余家开展了股权投资信托业务。

信托公司股权投资信托业务占比较低,2012年以来长期保持在10%左右,相较于其他投资类业务,股权投资类业务的推动进度较为缓慢,主要有三个原因:一是信托计划在IPO时存在“三类股东”的政策限制,通过IPO退出非常困难;二是信托公司多年来以融资类产品管理见长,对股权投资类产品的主动管理经验不足,项目资源获取存在一定难度;三是信托计划投资者习惯于债权债务关系清晰、收益较为确定、期限相对短的固收类信托产品,导致股权投资信托产品在销售方面存在困难,相应的投资者教育有待加强。

随着资本市场科创板的推出、注册制的运行和信托业融资类信托规模不断压降,越来越多的信托公司开始探索从融资类业务向投资类业务转型的创新业务模式,股权投资信托将迎来新的发展机遇。对于信托公司而言,股权投资信托是当前转型创新业务中管理费率相对较高的业务,且投资期限相对较长,能够为信托公司带来较为稳定可观的受托人报酬,也有助于增强信托公司与实体企业的融合程度。无论是监管下的被动选择还是寻求主动破局,发力股权投资信托是未来信托转型的重要方向。

(一)规模受“去通道”影响持续下降

受国内股权投资市场热度持续下降与信托通道业务规模压降的双重影响,2017年以来,股权投资信托规模不断下降。从存续规模看,自2017年达到峰值的19466.56亿元后,规模开始逐年递减,2020年信托行业长期股权投资信托余额为14661.50亿元,同比下降10.2%,占资金信托余额的9.0%。从新增情况看,股权投资信托新增规模自2017年以来逐年递减,单一股权投资信托占新增规模的比重大大降低,主要是信托同业通道业务规模压降的原因。截至2020年6月,长期股权投资信托新增规模为308.96亿元,同比下降69.2%。其中新增集合股权投资信托244.26亿元,占新增总规模的79.1%;新增单一股权投资信托下降速度较快,仅为64.7亿元,占新增规模的20.9%。

(二)展业以信托直投模式为主

目前,信托公司参与股权投资的展业模式主要有以下几种:(1)信托计划直接投资,即信托计划直接投资单一未上市企业标的;(2)信托计划+有限合伙,即信托计划认购私募股权基金的有限合伙(LP)份额,实现间接投资一个或多个未上市企业的功能;(3)其他模式,包括投贷联动、结构化股权、子公司作为普通合伙人(GP)管理人、股权代持等。

从协会调研情况看,“信托计划直接投资”和“信托计划+有限合伙”模式是信托公司参与股权投资信托业务最主要的两种模式,占比分别为48.4%和40.6%。“信托计划直接投资”模式通常投资单一标的,信托公司在这一模式中倾向于筛选优质标的进行跟投,专业化运作程度相对较低,这与中国股权投资市场主流的基金组合管理模式存在较大不同,是信托开展股权投资业务的重要特色。

“信托计划+有限合伙”模式近年来增速较快,这主要是信托公司的股权投资业务正在探索更广的投资领域,需要依托专业团队进行投资前期的判断与后期的管理,因此与私募股权基金的合作密切程度大大提升。

(三)国家战略新兴领域成为转型重点

随着国家战略新兴产业由前期规划阶段进入落实阶段,信托公司立足新发展阶段积极转型,牢牢把握新发展理念、积极参与新发展格局构建,服务于实体经济高质量发展。许多信托公司股权投资信托展业偏好正逐渐转向提升经济发展质效、符合国家战略布局的实体经济产业领域。

从协会调研情况看,14家信托公司的股权投资信托领域除了不动产与基础产业之外,还投资国家战略性新兴产业升级领域,涉及生物医药、消费康养、智能制造、新能源、新材料、节能环保、新一代信息技术产业等多个领域。如中航信托主要投资于医疗、高端装备制造、绿色信托、新一代信息技术产业等新兴产业;东莞信托重点投资于产业互联网、企业服务、数据智能等新兴产业的未上市企业股权;江苏信托主要投资于新能源、新材料、智能制造、医药健康、节能环保等战略性新兴产业。这些国家政策大力支持的战略性新兴产业通常处于行业早期阶段,具有扩张快、资金需求期长、收益不确定等特点,因而长期股权融资的需求非常迫切,信托公司运用传统债权融资业务模式较难为这些领域的公司提供金融支持。这些新兴产业也是目前国内股权投资市场最主要的投资领域。信托公司通过开展股权投资信托业务,可以为企业提供涵盖不同生命发展周期的综合投融资支持,实现自身转型。

此外,信托公司还结合自身资源禀赋,在特色产业领域开展股权投资信托业务。例如,华能信托看好生猪养殖产业的发展前景,在此行业进行重点布局,2019年以来与牧原股份深度合作股权投资业务;英大信托依托股东资源,侧重于能源电力等基础设施行业的股权信托业务投资;财信信托则聚焦于金融机构股权。

(四)专业化运作能力进一步提升

股权投资信托业务对金融机构的专业化要求更高。在投资前期,更需要对投资标的/项目/企业的基本面进行全面分析,包括所在行业、企业的财务指标与核心竞争能力等,在此基础上对投资标的价值作出专业评估。在投资过程中,可能需要参与投资项目的企业治理过程,为企业经营管理提供专业指导建议、监督管理层履职等开展主动的投后管理,分享企业成长带来的价值增值。而传统融资类信托业务在风险控制上主要依赖融资主体的综合实力和抵质押、担保等增信措施。因此,股权投资信托业务在组织架构、项目决策机制与考核激励机制等方面的专业化要求远远超过传统融资类信托业务。目前信托公司股权投资信托业务的专业化运作水平整体提升,体现为展业团队逐步专业化、决策机制日趋健全、考核激励机制适应业务发展需要等特点。

1.展业团队专业化程度更高

信托公司股权投资信托展业团队的专业化程度较之前有所提升。协会调研显示,68.3%的信托公司设置了专门的股权信托投资团队。中融信托、上海信托、平安信托等十余家信托公司通过子公司开展专业化股权投资类业务;江苏信托、厦门国际信托、粤财信托、国通信托、西藏信托等信托公司设立了专门的股权投资信托部门开展股权投资业务;还有一些信托公司则将股权投资业务授权给特定的业务部门,如爱建信托、百瑞信托由资产管理总部、投资银行部、房地产信托业务部门和固有业务部门主攻股权投资方向。专业化的展业团队负责前期的投资、产品设计、投管、风控等职能,有利于项目“募投管退”全流程高效、专业的管理。

2.决策评审制度建设更加完善

随着股权投资信托的不断推进,大多数信托公司都建立了相关的制度。协会调研数据显示,89.2%的公司针对股权投资业务制定了相关的制度。由于在投资评审决策上,股权投资业务更看重投资标的本身的投资风险与价值,与传统融资类业务相比,风险管理的关注点和标准有着巨大的差异,需要建立专门的投资决策制度,以适应业务的发展需求。

平安信托、中航信托、江苏信托、上海信托、中融信托、西藏信托等在股权投资方面展业较活跃的信托公司不仅制定了相关的投资决策制度,更为股权投资项目的审议设立了专门的投资决策委员会。按照IPO的审核思路,投资决策委员会从历史沿革、行业技术、财务核查、募投资金使用等环节着手,对项目“募投管退”进行综合评估,判断方案的可行性及投资价值。例如,中融信托子公司中融鼎新董事会下设投资决策委员会,投资决策委员会包括主任委员一名,委员七名,每次会议需至少五名委员到场并进行现场表决,并制定了专门的《中融国际信托有限公司股权管理办法》《股权投资业务投后管理操作指引》《股权投资业务管理办法》等制度,对投资标的筛选标准、投资决策流程、投后管理等进行制度化规范。此外,一些信托公司由于股权投资项目主要集中于房地产领域,股权投资项目相关制度的制定主要围绕房地产项目展开。例如,爱建信托针对房地产股权项目,陆续制定了《房地产业务(住宅)股权尽职调查报告模板指引》《房地产股权估值评估规范》《房地产(住宅)项目股权投资类业务评审细则》等制度。华润信托制定了《房地产股权投资项目尽职调查实施细则》《房地产股权投资项目后期管理办法》《房地产股权投资项目现场管理操作指引》等一系列制度。

3.结合股权投资特点收取受托人报酬并制定考核机制

由于股权投资信托产品的期限在3~5年甚至更长,回报周期长且收益率不确定,传统非标融资向融资人收取受托人报酬的方式和短周期的考核机制并不适用于股权投资信托。

信托公司开展股权信托项目主要通过“管理费+浮动报酬激励”的方式收取受托人报酬并获取超额激励,这与私募股权基金公司的收费模式基本一致。如东莞信托采取“信托计划+有限合伙”的模式,受托人报酬包括固定销售服务费(管理费)和业绩报酬,其中固定销售服务费按约定的固定费率收取,业绩报酬则来自所投资私募基金业绩报酬的分成,一般以20%计算。西部信托受托人的报酬包括固定信托报酬和浮动信托报酬,在完成信托税费、委托人本金、固定信托报酬、委托人基准投资收益的分配后,剩余为信托计划超额收益,按一定比例作为委托人浮动投资收益及受托人浮动信托报酬进行分配。

许多信托公司对股权投资信托业务团队制定了专门考核机制,与传统业务团队有较大不同,这在一定程度上为转型期的业务推进创造了激励条件。如中航信托考虑股权投资类业务普遍投资周期较长,退出前较难预测项目收入的情况下,区别于传统业务考核固定合同收入,股权投资类业务采用参照公司主动项目平均报酬率预估合同收入的方式,对部门进行考核,待项目退出后轧差核算。五矿信托制定了《五矿国际信托有限公司股权投资类项目员工强制跟投暂行办法》,通过建立股权业务跟投机制,加强与项目的风险绑定,提升项目管理能力,推动风险控制的全员参与。

还有一些信托公司出于转型发展的需要,对股权投资业务采取了一定鼓励性的考核激励措施。如西部信托对创新业务进行重点倾斜,充分发挥绩效管理的“激励导向”作用,调动业务部门创新转型积极性;华澳信托增加股权投资类项目绩效提成比例;金谷信托公司在股权投资业务考核系数上给予一定的倾斜,以鼓励股权投资项目的拓展。

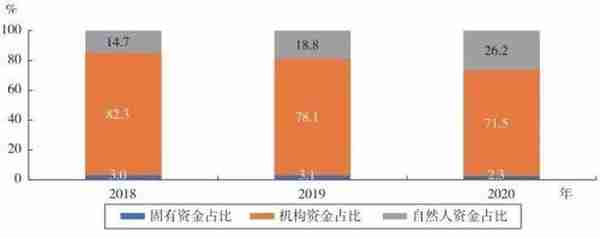

(五)机构客户主导,自然人客户占比逐年提升

从股权投资信托的资金来源构成看,机构资金仍是股权投资产品的主要投资者。根据协会调研数据,2018—2020年股权投资信托的机构资金占比一直保持在70%以上,是股权投资类产品的主流投资者。

值得注意的是,自然人投资者的比例正在快速提升,股权投资信托产品的自然人资金占比从2018年的14.7%逐步提升至2020年的26.2%。这说明普通投资者对股权投资信托产品的认可度正在提高,未来股权投资产品的销售前景相对乐观。

(本文由“中国信托业协会”原创首发,版权归“中国信托业协会”所有,转载须经授权并注明转载自“中国信托业协会微信”。)

上一篇

上一篇