卖者尽责、买者自负

“卖者尽责、买者自负”的法律原则,资金是以信托产品底层资产回款情况为基础,信托产品因较高的收益率一直被投资者关注。 2018年发行的集合信托产品平均预期收益率达到了7.94%,相较货币基金和银行理财产品,收益优势十分明显,类固定收益一般产品锁定期12个月24个月36个月…早些年信托行业默认的刚性兑付,一度被投资人和第三方财富称之为高息定存,银信合作,银行网点代销信托计划进一步推高了发行规模,信托公司也成为继银行,证券,保险的金融三驾马车之后一股激进的力量,由中国银保监会监管;

出于保护普通投资者的目的,监管层将资金类理财类的集合类信托计划投资的门槛设定为100万元起,300万人民币起投,那些具有更强风险识别能力、更强风险承受能力的投资者才能参与信托投资,最近受超高净值客户欢迎的全权委托的家族信托监管更是要求1000万人民币起步;

直至刚性兑付队伍中出现了叛徒,随着中江信托(后更名雪松信托),新华信托,华澳信托,四川信托,安信信托,新时代信托,吉林信托,中泰信托;局部项目违约的有国通信托、百瑞信托、吉林信托、五矿信托,大业信托,外贸信托,陕国投信托,光大信托、中融信托等;

2022年信托业也见得好过

“两压一降”是2021年初监管下发的要求,包括继续压降信托通道业务规模,逐步压缩违规融资类业务规模,加大对表内外风险资产的处置。房地产信托规模则是自前两三年就开始下降,这两年因有体量较大的房地产企业违约,不少相关信托项目也遭遇兑付危机。

监管“去杠杆、强监管”提前刺破泡沫的意图很明显

允许一些理财产品和信托产品违约,以减弱金融机构抛售风险产品的动机,维护金融系统的稳定。

房地产调控以及资管的穿透式监管,严控资金流向房地产,严控发债规模和渠道。房地产信托面临的是,房企现金流相对紧张,对资金需求非常渴望;另一面则是,房地产类信托信的高违约。海航、渤海、中泰信托旗下已经违约的,部分便与此有关。

更有甚者信托公司股东挪用资金资金链断裂,资金池,自融自担产品/股权质押类产品/工商类信托陆续爆雷,代表性的公司有新时代信托和安信信托,四川信托;

部分省市地区城投企业所在区域债务压力相对一般(和西部地区区县相比),但依旧出现违约(详见下表的河南地区企业)

城投企业对民企担保,代偿延迟而出现违约

许多投资人这才痛心疾首,才想起来签约时第一份要签的是风险告知书,集合类信托计划并非保本保息的固定收益类产品。

刚性兑付信仰宣告破裂;“卖者尽责、买者自负”

一时之间传遍了整个投资圈,没有爆雷的事不关己高高挂起,遭遇爆雷的不知所措,连信托公司从业人员都怀疑自己的从事的是不是金融行业,股东的违规和公司的资不抵债,业务员自己和家庭,亲戚朋友间莫大的资产规模瞬间无望,陷入巨大的彼此的风波里,无数原本中产家庭因此破裂。

众多自然人投资者长时间承受着巨大的压力,部分投资者还遇到了生活困难;多少老人丧失了养老费,多少小孩教育的降费,更有为了赚差价举债购买陷入了连环三角债;

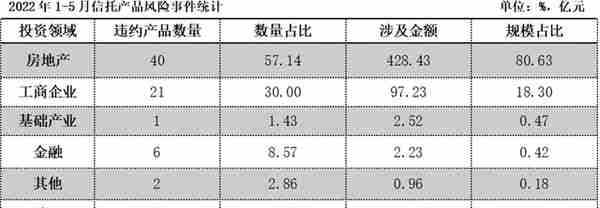

2022年5月共发生信托产品违约事件18起,涉及金额137.59亿元。信托违约项目多集中于房地产和工商企业两大领域,其中房地产信托违约数量13起,涉及金额为88.49亿元,其次是工商企业,违约数量3起,涉及金额为49.11亿元。

纵观彻底爆雷的信托公司近况:有人被抓有人等重组,新时代信托投资者清偿要重视!

新华信托:2021年8月发布招募投资者公告,接管组组长有变动

四川信托:5人已被逮捕,近日公布组建专班研究重组方案

华信信托:2020年年底引战增资无果,2021年7月再度公开招募

新时代信托:2022年6月2日,新时代信托对外发布了关于受让投资者信托受益权的公告,明确了投资者清偿总体方案。

信托投资有风险是市场共识,打破刚兑是应当遵循的原则;

信托公司风险处置早有先例,1998年广东国际信托资不抵债,德隆系金新信托,2005年金信信托违规和经营不善,金信信托是最后一家被(招商)接管并妥善处置的信托公司,重组后,名称将改换成“浙商信托”;

房地产融资类产品爆雷只是冰山一角,这一切都只是刚刚开始

经济变差流动性萎缩,违约的多了,随着打破刚兑的资管转型持续深入,信托产品频频出现违约变成常态化,已经不存在傻瓜式投资就能赚钱的时代;2022年5月共发生信托产品违约事件18起,涉及金额137.59亿元。信托违约项目多集中于房地产和工商企业两大领域,其中房地产信托违约数量13起,涉及金额为88.49亿元,其次是工商企业,违约数量3起,涉及金额为49.11亿元。

信托行业风险持续释放,并未结束

理财产品的违约将显著提高市场为风险定价的能力,降低金融机构出售高风险产品的动机,控制高风险产品发行商向市场过度借贷的能力。

巴克莱银行(Barclays Bank)曾在2014年表示:“尽管信托发行人,经销银行和地方政府可能试图救助矿业公司,但监管机构和中央政府可能允许信托产品违约发生,因为1)政府似乎决心改革金融体系和切断金融机构的隐性担保;2) 据报道,国务院简化监管影子银行包括信托业务;3)信托产品的违约可能比理财产品、债券以及其他出售给公众的产品的违约或有问题的做法,如资金池的投资,所产生的社会影响更小。”

该行认为,信托产品的违约可能对中国的金融业和金融机构的声誉产生短期的负面影响,但这将有利于金融体系的长期健康发展。

而今时今日的投资人们,记得带眼识信托理财产品;多看少动;

上一篇

上一篇