随着我国高净值人群数量的增加,财富传承的需求也在日益增强。在资产国际化的背景下,信托投资已经成为我国金融领域资产配置的重要工具。然而,任何投资都存在风险,北京金融法院就审理了一起信托亏损赔偿案件,案件中的投资人投资七百余万元却亏了一半,于是以信托公司违反适当性义务为由将其告上了法庭。

投资亏损一半

损失由谁承担

才先生通过朋友介绍结识了某信托公司产品经理董先生,经董经理介绍,才先生在还未签署信托合同的情况下,先后两次汇款700余万元,购买了一款前景广阔、利润可观且“保本”的信托产品。后来因为证券市场大幅下跌,信托产品被全部平仓清算,才先生仅分得信托财产利益383万余元。于是,才先生以《信托合同》及《客户调查问卷》并非其本人签署、信托合同不成立、信托公司违反适当性义务为由诉至法院,要求信托公司返还本金390余万元并支付资金占用利息。

信托是一种理财方式,同时也是一种金融制度,与银行、保险一起,构成了现代金融体系。一般情况下,信托合同包含信托计划、信托规模、产品期限等信息。

本案中的《信托合同》主要内容是:本信托计划为权益类投资集合资金信托计划。信托资金总额不低于3000万元。信托计划期限为20年,自信托成立之日起计算,到期终止日为自本计划成立日起满20年后的第一个开放日。如发生本信托计划规定的提前终止情形,本信托计划提前终止。

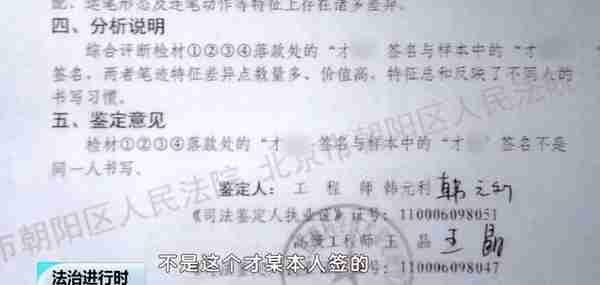

经笔迹鉴定,《信托合同》《客户调查问卷》等委托人处的签字均非才先生本人所签,信托公司亦未举证其曾通过其他方式审核过才先生作为投资者的适当性,故法院认定信托公司在适当性义务履行中存在重大不足,据此判决信托公司返还才先生本金390余万元。

对于才先生主张的资金占用利息,法院认为,既有投资经验应当促使才先生已具备了一定风险识别能力,其在投资后未被告知合同详细信息时仍未及时维护自己的权利,对风险的发生存在放任态度,自身亦存在过错,应自行承担相应的责任,故法院对其主张资金占用利息的请求不予支持。

一审判决后,信托公司提起上诉,上诉请求是:撤销一审判决,改判驳回才先生的全部诉讼请求。上诉理由是:第一,信托公司已尽到适当性义务,且才先生的既往投资经验可以充分说明其具备投资高风险金融产品的识别、判断和承受能力,能够自主决定购买该信托产品,进而可以免除信托公司的适当性义务,一审法院以信托公司未尽适当性审查义务判令其对才先生的本金损失承担责任存在错误。第二,信托公司已履行信托合同约定的事务管理义务,不存在违约行为。第三,才先生违反诚信原则,故意隐瞒既往投资经验,未尽基本注意义务,存在严重过错,投资亏损应当由其自己承担。第四,涉案信托产品亏损是由极端系统性市场风险导致的,与信托公司无关,应当由信托财产承担。

二审法院经审理认为,才某与信托公司虽未签订书面合同,但才某已经支付认购信托产品的款项,信托合同成立。才某既往投资金融产品的属性、类型、金额等均与案涉信托产品存在较大差异,其既往投资经验不足以免除信托公司的适当性义务。信托公司所提交证据不足以证明其充分履行了适当性义务,应赔偿才某的投资损失。

争议如何判定

法官专业解读

双方主要争议焦点为:

一、才先生与信托公司之间是否形成信托合同关系;

二、若形成信托合同关系,信托公司是否履行了适当性义务;

三、信托公司是否应当对才先生的损失承担赔偿责任。

什么叫做事实信托关系的认定?

《中华人民共和国信托法》虽规定设立信托应当采取书面形式,但双方未签订书面信托合同并不意味着信托合同关系无法成立。信托合同关系是否成立关键在于双方是否达成信托合意的意思表示。

本案中,才先生虽然未在《信托合同》等信托交易文件上签字,但其向信托公司汇款共计700余万元,并在汇款摘要中写明欲购买信托产品的名称。据此,从缔约和履行情况来看,双方虽未签订书面的信托合同,但已达成信托合意,已形成事实上的信托合同关系。

什么叫适当性义务?

适当性义务就是国家为了保护投资者而设置的,它要求金融机构应当将产品销售给适当的投资者。这里“适当”主要是指投资的专业性、风险偏好和损失承担能力与信托产品相匹配。

《人民银行 银保监会 证监会 外汇局关于规范金融机构资产管理业务的指导意见》(《资管新规》 第6条)和《全国法院民商事审判工作会议纪要》(《九民纪要》第72条)对适当性义务作出了规定。

适当性义务主要包括了解客户、了解产品、适当销售三部分。第一,了解客户,即要求信托公司对潜在的客户进行风险测评和分类,有效评估投资者风险承受能力和投资需求;第二,了解产品,即信托公司对拟发行信托产品的类型、交易架构、发行人及其底层资产情况进行详细的了解调查,向客户充分披露、告知说明信托产品具体情况,使投资者充分了解投资活动的风险与收益情况;第三,适当销售,即信托公司向客户销售与其风险识别能力和风险承担能力相匹配的信托产品,这要求信托公司不得虚假和夸大宣传,误导、欺诈投资者购买与其风险承担能力不匹配的信托产品,不得通过拆分产品的方式,向风险识别能力和风险承担能力低于产品风险等级的投资者销售相关产品。

信托合同纠纷

典型案例讲解

典型性分析

本案是准确适用信托合同成立相关规则、践行金融消费者保护精神的典型案例。

信托合同的成立,要适用《信托法》,亦要适用《民法典》相关规定。《信托法》第8条规定,设立信托必须采用书面形式。《民法典》第490条规定,当事人未采用书面形式但一方已经履行主要义务,对方接受的,该合同成立。

本案中,当事人双方虽未签订书面合同,但才先生已经通过转账支付购买信托产品的款项,信托公司亦已经接受,应当认定信托合同成立,这是准确衔接适用《信托法》与《民法典》相关规定的体现。

金融机构适当性义务如何履行、是否可以以投资者存在既往投资经验为由主张免除适当性义务,是目前审判实践中的难点。本案从了解客户、了解产品、适当销售等方面对金融机构所承担的适当性义务内容进行分析,探索金融机构适当性义务的审查标准,综合考量金融消费者既往投资金融产品的属性、类别、投资数额以及投资期间等因素,对投资者既往投资经验对金融机构适当性义务的影响进行分析,对于统一金融机构适当性义务的审查标准、规范金融机构销售行为、保护金融消费者合法权益、助力营造良好金融法治营商环境具有重要积极意义。

纠纷产生主要原因

近几年,基于营业信托引发的纠纷呈现一定的增长态势。由于当事人的选择以及请求权基础的不同,这类纠纷的立案案由比较多样,包括信托纠纷、营业信托纠纷、合同纠纷、侵权责任纠纷、财产损害赔偿责任纠纷等。

产生此类纠纷的主要原因是:第一,宏观经济环境以及疫情影响下,各类融资项目的推进受到不同程度的影响、部分融资方资金链断裂、违约率增高,导致信托项目风险增大,投资人亏损情况相应增多,直接引发纠纷和诉讼。第二,信托公司业务开展不规范、存在多种违约甚至违规情形。

投资擦亮双眼

切勿盲听盲投

典型案例的社会意义

近年来,受宏观经济环境影响,金融产品违约时有发生,金融消费者投资受损严重,有的甚至血本无归,引发众多社会问题。保护金融消费者不仅涉及金融行业的健康发展,更关系到社会稳定。金融消费者的保护,需要立法机关、监管部门以及司法机关的共同努力。

本案从客户、产品、适当销售等方面确立了金融机构履行适当性义务的标准,为金融机构准确履行适当性义务提供指引。对于未充分履行适当性义务的金融机构,本案要求其承担赔偿责任,补偿金融消费者的损失,对于金融市场具有警示意义,有助于督促金融机构切实履行适当性义务,有效保护金融消费者权益。

给金融机构和金融消费者的建议

对于金融机构,第一,要诚实信用、勤勉尽责。在信托产品销售、管理过程中严格履行自身义务。第二,要注重保护金融消费者。监管机构现在把投资者保护放在首要位置,信托机构自身必须要在销售环节落实投资者适当性义务,在产品说明文件中清晰、准确地说明与解释产品的交易结构和风险情况;杜绝虚假宣传和不当诱导投资;如果有代销机构的,要督促代销机构履行好适当性义务,以减少代销机构违规销售给信托公司带来的风险。

对于金融消费者,第一,要有风险意识。要了解自己的风险承受能力,购买金融产品前要全面了解产品情况、相关风险,并进行自我评估,切勿盲目相信销售人员的陈述。第二,要有法律意识。要从正规渠道购买金融产品,在购买过程中注意留存相关证据;要仔细阅读合同等相关文件,不要轻易由他人代为签字等;要注意信息披露等,遇到纠纷及时拿起法律武器维护自己的权利。

供稿 | 北京金融法院 江锦莲 吴旭

编辑 | 史梓敬

上一篇

上一篇