点击“阅读原文”可查看该专题的相关报道

个人存款高增,

个人存款高增,

邮储、光大银行个人定期存款占比超70%

对于此次存款利率下调,民生证券研报认为,更为利好个人存款(特别是个人定期)占比高的银行。

实际上,近来,银行存款定期化趋势日益明显。

搜狐财经统计数据显示,2022年6月末,统计银行71.5万亿个人存款中,60.7%为定期存款,占比较2021年末时升高2.21个百分点,半年增速13.7%;个人活期存款占比则由41.5%降至39.3%,增速为3.7%。

数据显示,邮储银行、光大银行和民生银行为个人定期存款占比最重的银行,占比均超过70%。

交通银行、浙商银行和招商银行则是统计银行中个人定期存款占比提升最多的,占比分别较上年末升高5.1、4.5和3.6个百分点;浦发银行为统计银行中唯一一家活期存款占比升高的银行。

半年报中,招商银行对此表示,活期存款占比下降主要是由于报告期内,宏观经济面临诸多困难,叠加局部地区疫情暴发,经济下行压力加大,企业资金活化不足,同时受资本市场震荡影响,居民投资向定期储蓄转化。

同时,招商银行也是统计银行中唯一一家活期存款占比更重的银行。截至6月末,招商银行个人定期存款余额为9181.89亿元、较上年末增长25.73%,占比35.38%;个人活期存款余额为1.67万亿元、较上年末增长7.2%,占比64.52%。

不同于招行因定期存款大增致使定期存款占比提升,浙商银行定期存款占比增长的主要原因是活期存款余额的大幅下滑。

截至6月末,浙商银行个人存款余额1738.05亿元,较上年末下降6.28%;其中67.53%为个人定期存款,余额1173.7亿元,较上年末增长0.46%;个人活期存款余额564.35亿元,较上年末下降17.76%。

除浙商银行,其余14家统计银行上半年个人定期存款增速均超10%;邮储银行和交通银行的个人活期存款余额也较上年末收窄。

在半年报业绩会上,两家银行高管均表示,下半年要继续提升活期存款的占比来稳定息差水平。

对于下半年个人存款发展,招商银行判断,增长压力不减,存款竞争日趋激烈,存款定期化趋势或将持续,招行仍将面临规模增长与成本管控两方面的挑战。

在多家银行的半年报或业绩会上,“控制负债成本”这一表述反复出现,成为下半年银行维护息差水平的关键。

据广发证券分析师预测,此次存款降息后,大型国有银行边际负债成本下行影响大约为6-7BP,股份制银行影响大约5-6BP,对大型国有银行和股份制银行边际利润影响为7%-9%。

个人贷款增速放缓,

兴业银行信用卡不良率升至2.73%

上半年,在疫情反复冲击下,居民消费意愿减弱,个人客户贷款有效需求有所减少。

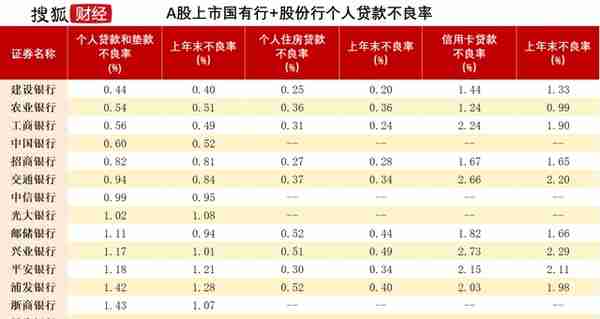

截至6月末,15家统计银行个人贷款总额为51.53万亿元,同比增长2.99%,2021年同期增速为6.33%。

按贷款种类看,个人住房贷款和信用卡贷款的增速放缓较为明显,分别由去年同期的5%以上降至1.55%、由去年同期的3%降为仅0.01%。

从规模上看,有三家银行的住房贷款较年初负增长,为兴业银行、浦发银行和民生银行;除未具体披露信用卡贷款事项的浙商银行,受疫情影响,其余14家统计银行中有6家信用卡贷款余额较上年末减少,包括工商银行、邮储银行、交通银行、中信银行、平安银行和民生银行。

此外,由于各银行披露口径不一,个人经营类贷款、个人消费贷款等相关数据并未单独列项。但从部分披露已披露数据来看,上半年,个人经营性贷款普遍呈高增态势,个人消费贷款的增长则存在分化,国有行增速较高。

截至6月末,建设银行个人贷款和垫款8.09万亿元,较上年末增长2.47%。其中,个人住房贷款6.48万亿元,较上年末增长1.45%;信用卡贷款9103.11亿元,较上年末增长1.57%;个人消费贷款2557.63亿元,较上年末增加227.84亿元,增幅9.78%;个人经营贷款3,071.83亿元,较上年末增加807.20亿元,增幅35.64%。

农业银行半年报中也表示,“贯彻落实国家促进消费持续恢复的政策要求,积极满足个人购车、装修、家电等综合消费需求,持续加大消费贷款投放力度,个人消费贷款余额较上年末增长 6.0%”、“持续加大对批发零售、住宿餐饮、居民服务等民生领域市场主体稳产保供融资支持力度,个人经营贷款较上年末增长 17.3%”。

不良率方面,截至6月末,15家统计银行中,仅3家个人贷款不良率实现较上年末下降,为光大银行、平安银行和民生银行。

但整体来看,多数统计银行个人贷款不良率处在较低水平,7家银行不良率低于1%,13家低于1.5%,民生银行为1.59%、浙商银行为1.88%。

信用卡不良贷款的高增或为上半年各银行个人贷款不良增长的主因。10家披露数据银行中,除民生银行保持2.95%的信用卡不良率外,其余银行信用卡不良率均有增长。其中,兴业银行涨幅最为明显,信用卡贷款不良率由上面的2.29%跃升至2.73%。

半年报中,平安银行表示,信用卡应收账款受疫情和经济环境变化,以及2021年四季度应监管要求调整信用卡逾期认定标准影响,新户逾期率有所上升,但平安银行已主动收紧贷前策略,增加优质额度投放,同时加大贷后催收力度,持续改善新户品质。

同期,各行个人经营类贷款虽整体规模高增,但不良率反而有所下降。

中期业绩交流会上,招行副行长汪建中表示,6 月末,零售贷款(不含信用卡)不良生成率 0.33%,关注率 0.54%,逾期率 0.55%,总体还是处于比较低的水平;信用卡贷款风险整体可控。同时反映零售端贷款风险早期的指标——入催率、入催额表现还是比较良好的。

展望下半年,汪建忠认为,在继续坚持平稳、低波动策略的基础上,信用卡资产增长有望有比较好的表现。“总体而言,下半年的零售资产业务是向好的”。

上一篇

上一篇